文化講座

家計の健全性を確認しましょう

企業の決算書の1つに「貸借対照表」があります。「資産」を左側、「負債」と「純資産」を右側に記入すると、左右のバランスがとれた「資産=負債+純資産」になることから「バランスシート(B/S)」と呼ばれます。その企業の一定時点の「資産」「負債」「純資産」から財政状況をみることができるため、このしくみを家計に置き換えて「わが家のバランスシート」を作成し、家計の健全性を確認してみましょう。

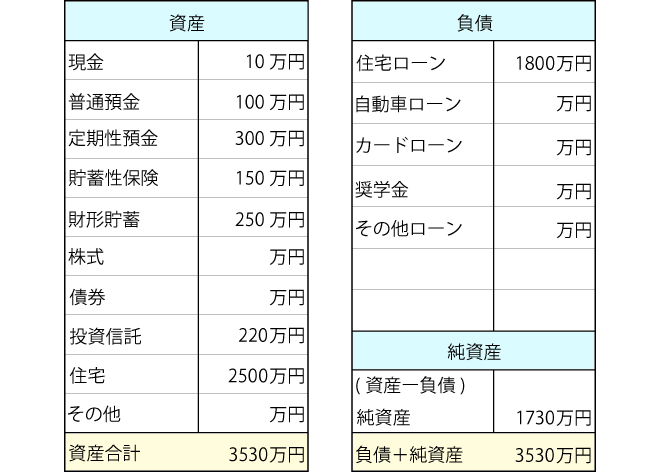

(*家計のバランスシートの例)

「資産」

金融資産や不動産など、保有している資産を把握します。普通預金・定期預金などの預金は通帳残高で、株式・債券・投資信託などの投資性商品は金融機関から定期的に届く残高報告書で確認できます。インターネットで残高照会ができる金融機関も多くあります。勤務先の社内預金や財形貯蓄などは勤務先からの通知を確認しましょう。貯蓄性保険は満期保険金などの将来受け取れる金額ではなく、作成時点での解約返戻金相当額を記入します。自宅などの不動産はおおよその時価で構いません。すぐに現金化できる資産(流動資産)なのか、現金化しにくい資産(固定資産)なのかも把握しておくとよいでしょう。

「負債」

住宅ローンを始め、自動車など大きな買い物のローンや分割払いなど、借りているお金を把握します。ローンは借入金の残高で記入します。住宅ローンの残高は借り入れをした金融機関が発行する返済予定表で確認することができます。金利や返済の終了時期も併せて確認し、金利の高い負債から減らしていくことを検討しましょう。

「純資産」

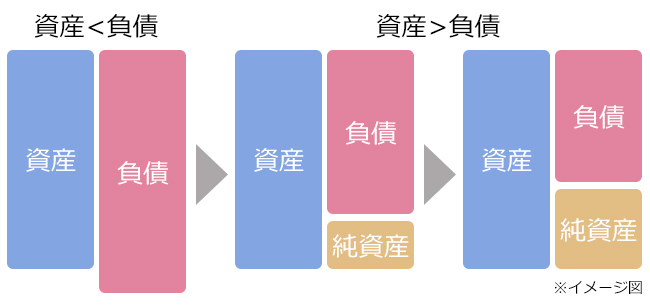

「資産-負債」が正味の財産である「純資産」です。資産>負債であれば純資産はプラスですが、資産<負債はマイナスの債務超過の状態です。住宅購入後、住宅ローンの返済が始まると債務超過になることもあります。安定した収入が継続していて、支出やローンが賄えていれば慌てる必要はありませんが、キャッシュフロー表*で今後も順調に返済できそうかを確認しておくと安心です(*第4回 大切なのは家計の全体像をつかむこと ≪その2≫参照)。

家計のバランスシートを作成すると資産の状況が一目でわかります。1年に1度、バランスシートを作成して、家計の健全性がどう変化しているのか確認しておきましょう。資産が多くても負債が増えれば純資産は小さくなります。資産が増えていなくても負債が減ることで純資産は大きくなります。正味の財産である純資産に着目して、コツコツと資産を増やし、負債を減らすことを検討しましょう。

森 朱美

ファイナンシャルプランナー(CFP®)

株式会社家計の総合相談センター