文化講座

10月から社会保険適用事業所拡大~年収106万円の壁

2024年10月から社会保険に関する年収の壁の条件が変わりました。

そもそも年収の壁って何?という方も10月からの変更について知りたいという方も改めて社会保険の年収の壁についてチェックしてみましょう。

●そもそも年収の壁とは

〇〇〇万円を超えると税金や社会保険料負担が増えるという年収をいわゆる「年収の壁」といいます。

この「年収の壁」には所得税や住民税がかかるかかからないか、配偶者控除や配偶者特別控除の対象となるかどうか、社会保険の扶養に入れるかどうか、など様々なものがあります。

例えば、年収103万円を超えると所得税がかかる可能性があるため、所得税がかからないようにするためには年収を103万円以内に収めるということになります。

●社会保険の年収の壁の条件が10月から変わった

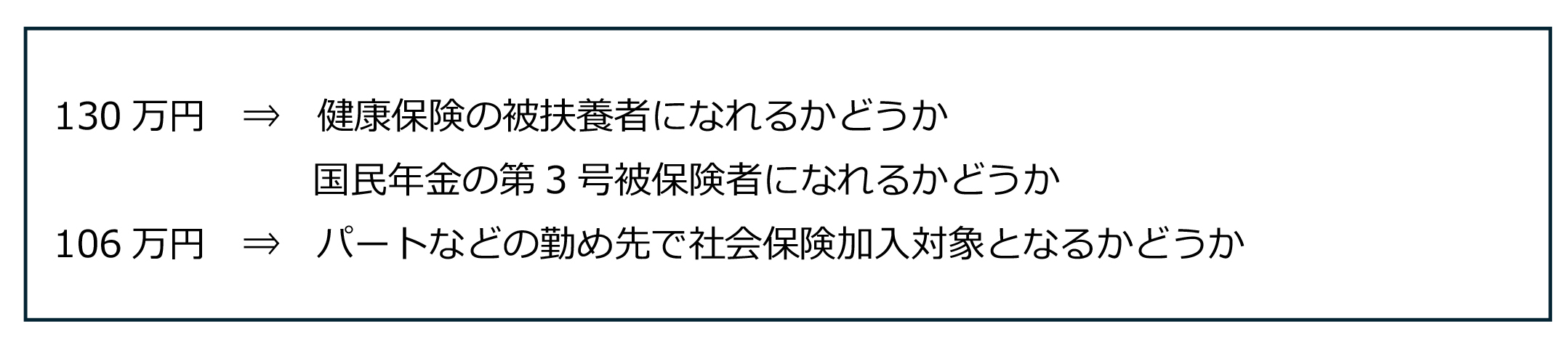

社会保険の扶養に入れるかどうかの年収の壁は130万円(60歳以上は180万円)と106万円がありますが、この2つの壁の意味は少し異なります。

<130万円と106万円の壁の意味>

このうち、106万円の壁の条件が2024年10月から変わりました。

106万円の壁は2016年以降に被保険者数が常時501人以上の企業で働く一定のパート・アルバイト等の短時間労働者の社会保険加入が義務化されたことから始まりました。その後、2022年10月からは101人以上となり、2024年10月からは51人以上と変更となったのです。当初は大企業で勤務する方のみが意識していればよい壁でしたが、ここ数年で中小企業に勤務する方にもかかわるようになってきました。また今後はさらに小規模な企業でも対象になる可能性もあるためチェックが必要です。

なお、短時間労働者として社会保険の対象となる一定のパート・アルバイトの方とは以下のような条件を満たした場合です。

<短時間労働者として社会保険の対象となる条件>

1週間の所定労働時間またはひと月の所定労働日数が通常の労働者の4分の3未満である方が以下の条件をすべて満たす場合

① 週の所定労働時間が20時間以上

② 所定内賃金が8.8万円以上(年収換算約106万円)

③ 学生ではない

④ 2か月を超えて雇用される見込み

●社会保険の対象となると負担はいくら増える?

社会保険の対象となると、健康保険や厚生年金保険に加入し保険料を負担する必要があります。これらの保険料は標準報酬月額※に保険料率をかけて算出されます。

厚生年金の保険料率は18.3%で、これを労使で折半して負担します。つまり、被保険者の負担は9.15%です。健康保険の保険料率は加入している健康保険によって異なりますが、協会けんぽの愛知支部(令和6年度)では健康保険10.02%、介護保険(40歳以上)1.6%を労使折半となっています。

※標準報酬月額とは給与を一定の幅で1~50等級に区分したもの。(厚生年金は1~32等級)

具体的にどのくらいかかるのか計算してみると、月額給与90,000円の場合の本人負担分は以下のようになります。

※協会けんぽ愛知県支部(令和6年度)40歳未満の場合

報酬月額83,000円~93,000円 ⇒ 標準報酬月額88,000円

(本人負担分) 健康保険料4,408円+厚生年金保険料8,052円=12,460円/月

●106万円は超えないほうがいい?

前項で確認したように、年収106万円を超えることで、社会保険料の負担が増えてしまうことを考えると、106万円を超えないほうがいいの?と考える方もいらっしゃるでしょう。ただ、社会保険に加入することで将来の厚生年金が増えたり、病気やケガで入院し働けず給与が減ってしまった場合に給付が受けられたり(傷病手当金)といったメリットもあります。

年収に制限を設けず、できるだけ働いて収入を増やしたほうが家計収支にプラスに働くこともあります。単純に社会保険の負担のみで考えるのではなく、長期的なライフプランやキャリアプランも併せて考えましょう。

石川 友紀

ファイナンシャルプランナー(CFP®)