文化講座

投資信託にかかる3つのコスト

今話題の「NISA・つみたてNISA」や「確定拠出年金(企業型・iDeCo)」でも対象となっている投資信託にはコスト(手数料・費用)がかかります。長く付き合う金融商品だからこそ、コストについてはしっかり理解しておきましょう。

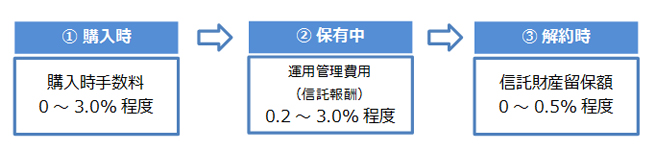

投資信託にかかるコストは、購入するときにかかる「購入時手数料」、保有している間かかる「運用管理費用(信託報酬)」、解約時に差し引かれる「信託財産留保額」の3つがあります。

1.購入時手数料

投資信託を購入する際に、証券会社や銀行などの販売会社に支払う手数料です。同じ投資信託でも、購入する金融機関によって手数料は異なります。なかには購入時手数料がかからない「ノーロード」といわれる投資信託もあります。一般的に確定拠出年金では負担はなく、つみたてNISAはノーロードのラインアップとなっています。

2.運用管理費用(信託報酬)

保有している間、負担し続ける費用です。投資信託の資産残高に対して年率〇%と定められていて、日々、資産から差し引かれます。投資信託の価格(基準価額)は差し引かれたあとの金額になっており、間接的に負担しているため見落とされがちですが、保有期間が長くなると大きな負担になります。一般的に指数に連動した運用を目指すパッシブ運用(インデックス運用)の投資信託は信託報酬が低く設定されています(第91回 2018年11月号参照)。また、確定拠出年金では信託報酬がとても低い商品がラインアップされていることもあり、つみたてNISAでは信託報酬に上限が設けられています。

3.信託財産留保額

解約時に差し引かれる費用で、かからない投資信託も多くあります。投資信託を換金するためにかかる株式や債券などを売買する費用を解約する人に負担してもらう意味合いのものです。差し引かれた費用は投資信託(信託財産)に残す(留保する)ため、金融機関などに支払う手数料とは異なりますが、解約時に差し引かれるものとして確認しておきましょう。

3つコストの中で、いちばん重視したいのは「運用管理費用(信託報酬)」です。投資信託を保有している間、ずっと負担し続けるため、運用期間が長くなればなるほど手数料の違いが大きな差となります。投資をする前には、投資信託のコストもしっかり確認し、つみたてNISAや確定拠出年金などの制度も上手に活用してみましょう。

森 朱美

ファイナンシャルプランナー(CFP®)

株式会社家計の総合相談センター