文化講座

退職金の受け取り方と税金

老後を支える大きな柱のひとつとして退職金制度があります。退職金制度は会社によって異なり、退職一時金のみ、企業年金(確定給付年金や確定拠出年金など)のみ、退職一時金と企業年金の併用があります。また、その受け取り方も、一時金のみ、年金のみ、一時金と年金を組み合わせて受け取れる会社もあります。受け取り方によってかかる税金が変わってきますので、お勤め先の退職給付制度を確認し、受け取り方を検討しましょう。

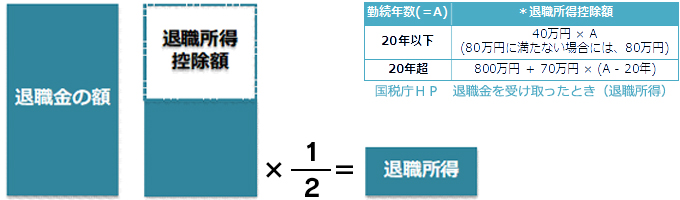

一時金で受け取る場合は「退職所得」という所得区分になり、次のように計算します。

(退職金の額-退職所得控除額*)×1/2=退職所得の金額

勤続20年までは年40万円、21年目からは年70万円ずつ退職所得控除が積みあがるため、退職所得控除の範囲内であれば非課税です。超えた場合も、超えた分の1/2が課税対象となります。また、退職所得は他の所得とは合算しない分離課税で、社会保険料の対象外です。

分割して年金で受け取る場合は「雑所得」という所得区分になり、退職所得控除はありませんが、公的年金等と合算し公的年金等控除が適用されます。

年金の収入金額-公的年金等控除額*=雑所得の金額

*公的年金等に係る雑所得の速算表(令和2年分以降)

| 年金を受け取る方の年齢 | 公的年金等の収入金額 | 公的年金等に係る雑所得の金額 |

|---|---|---|

| 65歳未満の方 | 60万円以下 | 0円 |

| 60万円超130万円未満 | 収入金額-60万円 | |

| 130万円以上410万円未満 | 収入金額×0.75-27万5千円 | |

| 410万円以上770万円未満 | 収入金額×0.85-68万5千円 | |

| 770万円以上1,000万円未満 | 収入金額×0.95-145万5千円 | |

| 1,000万円以上 | 収入金額-195万5千円 | |

| 65歳以上の方 | 110万円以下 | 0円 |

| 110万円超330万円未満 | 収入金額-110万円 | |

| 330万円以上410万円未満 | 収入金額×0.75-27万5千円 | |

| 410万円以上770万円未満 | 収入金額×0.85-68万5千円 | |

| 770万円以上1,000万円未満 | 収入金額×0.95-145万5千円 | |

| 1,000万円以上 | 収入金額-195万5千円 |

・公的年金等に係る雑所得以外の所得金額が1,000万円以下である場合の表 国税庁HP 高齢者と税(年金と税)

雑所得は、他の所得と合計して税額を計算する総合課税です。年金で受け取る場合は、公的年金やそのほかの所得がどのくらいあるのか、課税される所得金額は所得控除がどのくらい受けられるかによって税額も変わってきます。また、会社を辞めて厚生年金等から脱退した後は、国民健康保険・介護保険料の対象となります。

一時金には、退職所得控除という非課税枠の適用があり税負担が軽減されそうですが、まとまった資金を一括で受け取ることになるため、長くなる老後に備え、資金を残せるように計画的に支出を管理していく必要があります。分割して年金で受け取る場合は、受取期間の選択や給付利率も確認しておきましょう。終身年金など長い期間で受け取れたり、給付利率が高ければ、受け取る総額も多くなる可能性があります。退職金の受け取り時期が近付いたら、お勤め先の退職金制度を確認し、セカンドライフに必要な支出をイメージしながら、受け取り方を検討しましょう。

森 朱美

ファイナンシャルプランナー(CFP®)

株式会社家計の総合相談センター