文化講座

公的年金の繰下げ請求の留意点~選択のために知っておきたいこと

平均寿命が延びる中、定年後も健康で働けるうちは働きたいと希望される方が増えています。働いて収入を得ることができるのであれば、公的年金の受給開始を65歳より後ろに繰り下げるということも可能ですね。公的年金を繰下げ請求すると、1か月繰り下げるごとに年金額が0.7%の増額となります。

例)1年後の66歳で繰下げ請求した場合、0.7%×12か月=8.4%の増額

繰下げ請求を検討するとき、何年間で元がとれる?注意点は?上手な活用方法は?と悩まれる方も多いようです。今回は特に多い質問に答えてみました。

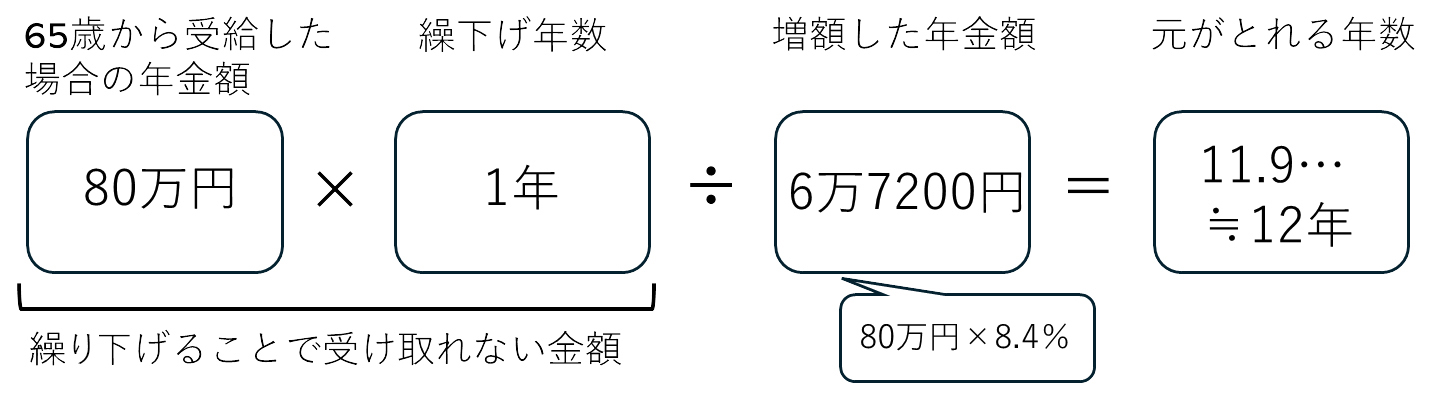

1.何年で元が取れる?

増額された年金を何年受け取れば受給できなかった金額を超えることができるのか目安を知っておきたいという方は、繰り下げることでもらえなくなる金額を増額となる年金額で割ると元が取れる年数が計算できます。

例えば、65歳受給開始だと年間80万円の老齢基礎年金がもらえるとします。これを1年間繰り下げて満66歳からもらう場合、+8.4%(0.7%×12か月)で、6万7200円/年の増額となります。一方で1年間繰り下げることでもらえなかった年金は80万円です。

以上のように計算すると、約12年で元が取れるということがわかります。

2.夫婦の年金、どちらを繰り下げる?

老齢基礎年金と老齢厚生年金のどちらかのみや、それぞれを別々の時期から繰り下げることも可能です。また、夫婦の場合、夫と妻それぞれ個人ごとに繰り下げるかどうかやその時期を選択することができるので、どの年金をどのように繰り下げたらいい?と迷うこともあるでしょう。

繰下げ受給は長く生きるほどメリットがあります。そのため、一般的に平均寿命が長い妻の年金を繰り下げる、という考え方があります。ただし、あくまで平均であって必ず妻のほうが長生きとは限りません。

3.遺族年金の金額はどうなる?

夫が亡くなって妻に支払われる遺族厚生年金の金額は、原則として夫の老齢厚生年金4分の3の金額です。夫の老齢厚生年金を繰下げ請求しており年金額が増額されていた場合、計算の元となるのは増額後ではなく増額前の老齢厚生年金の4分の3の金額となります。つまり、遺族厚生年金が繰下げによって増額になるということはありません。

4.加給年金や付加年金はどうなる?

加給年金(老齢厚生年金に加算される扶養手当のようなもの)

→老齢厚生年金の繰下げ期間中は支給されず、繰り下げることでの増額はありません。

付加年金(国民年金の第一号被保険者が国民年金の保険料に追加して納めることができ、老齢基礎年金に加算して受給できる年金)

→老齢基礎年金を繰り下げることで付加年金も一緒に繰り下げ、同じ率で増額されます。

いつからどの年金を受給するのがよいのか、すべての人にあてはまる正解はありません。自分と配偶者の年金額、収支や資産の状況、健康状態なども含め総合的に判断しましょう。

石川 友紀

ファイナンシャルプランナー(CFP®)