文化講座

【厚生年金と共済年金の一元化について】

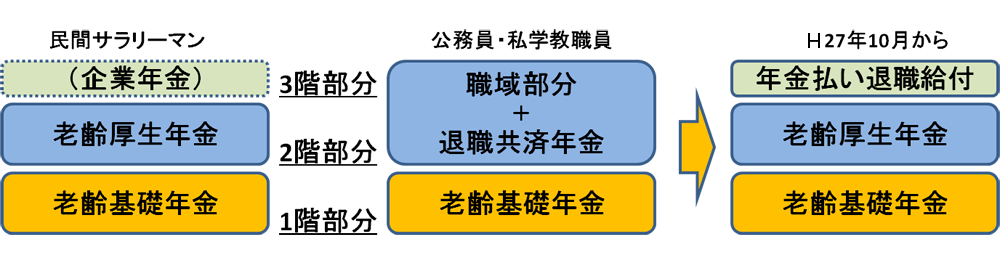

今年の10月から厚生年金と共済年金(私学共済含む)が統一され、厚生年金に共済年金が合わせる形になります。

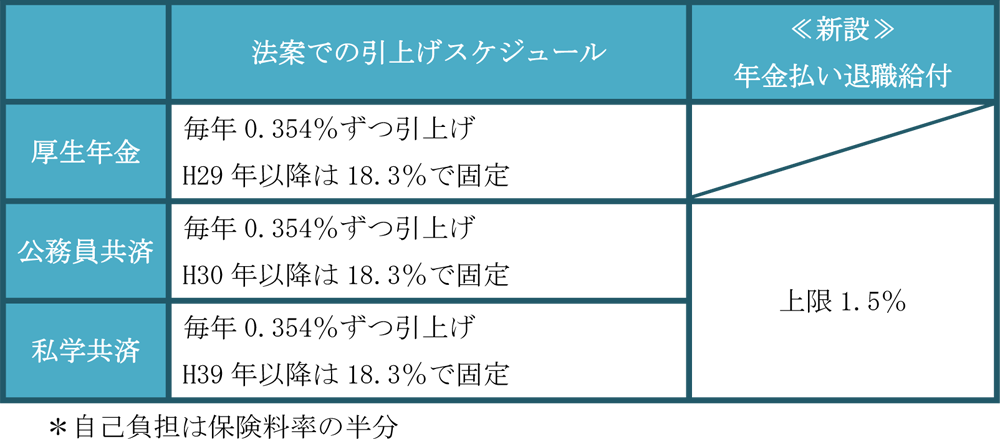

少子・高齢化により、年金財政の範囲を拡大して制度の安定性と公的年金の公平性を高める目的があります。それに伴い、共済年金加入者が負担している保険料率の引上げと期間も変更になります。

また、共済年金の上乗せである3階部分の「職域部分」についても厚生年金に合わせる形で廃止となりますが、廃止とともに新たに「年金払い退職給付」が創設されます。

それでは、一元化に伴う改正について確認をしてみましょう。

1.厚生年金と共済年金のイメージ

2.今後の厚生年金保険料率について

3.障害給付の要件

共済年金制度では、障害給付を受けるための保険料納付要件はありませんでしたが、初診日の前々月までの公的年金加入期間について、保険料納付済期間及び保険料免除期間を合算した期間が3分の2以上必要となります。

4.遺族年金の転給

共済年金制度で遺族年金受給者(先順位者)が失権しても、次順位者(生計を維持されている一定の要件に該当する場合)に支給されましたが、遺族厚生年金は次順位者に支給はありません。

5.老齢給付の在職支給停止

共済年金を受給する人が、民間会社で働いて厚生年金に加入している場合、「賃金(年収を12ヶ月で除した金額)」と「年金受給額」を合わせて月額47万円を超えると年金支給の一部停止または全額停止となっておりましたが、一元化後は28万円を超えると停止となり、実質年金停止額が増えることになります。(65歳以降も働かれる場合は、月額47万円を超えた部分となります)ただし、支給停止額の大幅な増額となることを緩和するため一定の配慮措置があります。

今回の公的年金一元化は公平性と年金財政の安定性を目的とした制度改正ですが、国民の信頼が高められる制度になっていくことを期待したいです。

井上 圭子

ファイナンシャルプランナー(CFP®)

株式会社家計の総合相談センター