文化講座

固定費の支出を見直す<住宅ローン見直しポイント編>

前回は、住宅ローン返済中の見直しポイントとして「繰上げ返済」「借り換え」、「条件変更」などをご紹介しましたが、今回からは、1つ1つ詳しくみていきたいと思います。今月は「繰上げ返済」について詳しくお話していきます。

繰上げ返済は、住宅ローンの返済中、通常の返済とは別にまとまった資金を使って元金の一部を返済するものです。繰上げ返済をした元金にかかるはずだった利息も同時になくなるため、総返済額を減らすことができるので、軽減効果が高いのが特徴です。

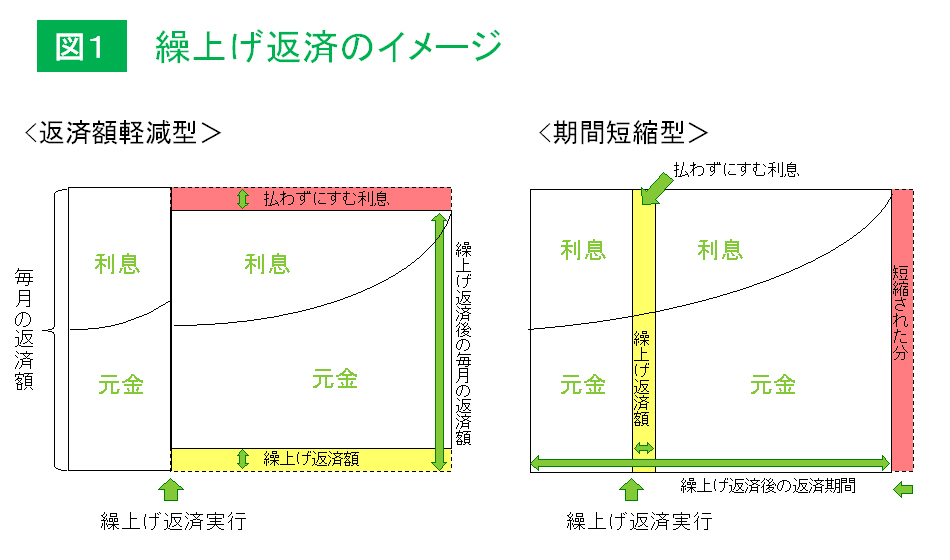

繰上げ返済には2つの方法があり、返済期間を短縮する「期間短縮型」と、返済期間はそのままで毎月の返済額を減らす「返済額軽減(圧縮)型」があります。

※クリックで拡大します

どの方法が一番効果的かは金利差や借入差により異なりますが、一般的に「期間短縮型」の方が支払利息軽減効果は高いと言われています。

では、期間短縮型の場合、いつ繰上げ返済を実行すればより効果があるのか、具体例でみていきましょう。

<シミュレーション例>

融資額3000万円、返済期間30年、固定金利型、金利(年率)3%のものを100万円の繰上げ返済をした場合

融資額3000万円、返済期間30年、固定金利型、金利(年率)3%のものを100万円の繰上げ返済をした場合

| 繰上げ返済の時期 | 利息軽減額 |

|---|---|

| 1年後 | 約130万円 |

| 5年後 | 約105万円 |

| 10年後 | 約78万円 |

上記の例でみると、ローン開始から5年後までは100万円以上の軽減効果があります。また、1年目と10年目の利息軽減効果の差はおよそ50万円以上になり、いつ繰上げ返済を実行するかで効果が大きく変わってくるのがわかります。つまり、早めに繰上げ返済を行うほど、メリットが大きくなります。ただし、教育資金や定年退職後の資金に影響しないように、キャッシュフロー表など家計の分析をしたうえで、実行してください。

次回は、住宅ローン返済中の見直しポイントの1つ、「借り換え」についてお話します。

井口 奈保

ファイナンシャルプランナー(AFP)

株式会社家計の総合相談センター