文化講座

投資を始める前に考えておきたいこと

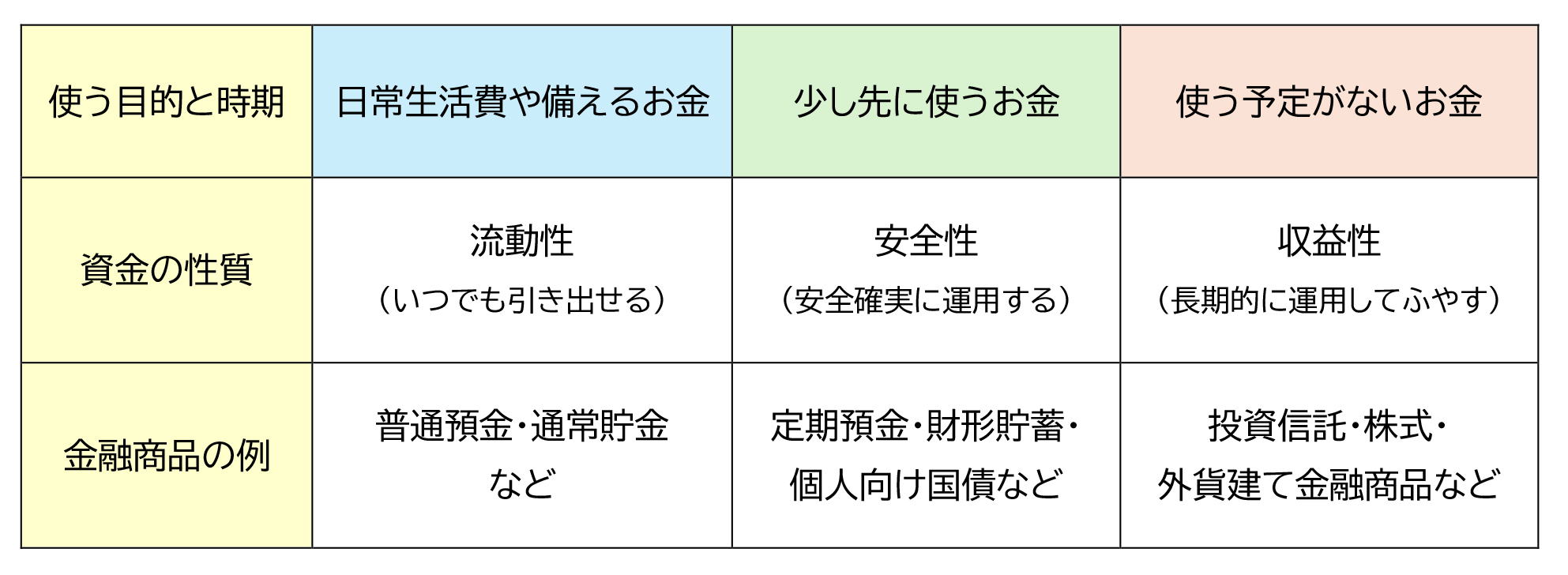

昨年は、NISAやiDeCoの制度改正もあり、今年こそ、投資を始めてみたいと考えている方もいるのではないでしょうか。投資を始める前に、使う目的や使う時期に応じて、お金を3つのグループに分けてみましょう。金融商品には「流動性」「安全性」「収益性」という性質があり、3つすべてを兼ね備えた金融商品は存在しないため、どの性質を重視するかを検討することで、適切な金融商品を選択することができます。

日常生活費や備えるお金

当面の生活費や病気やけがなどの不測の事態に備えておきたいお金です。

流動性を重視し、必要な時にすぐ使えるようにしておくことが大切です。

少し先に使うお金

旅行や車の買い替え、住宅購入資金、教育資金など、数年以内のライフイベントの費用です。

使う時期まで減ってしまうことがないよう、安全性を重視した運用を心がけましょう。

使う予定がないお金

当面(10年以上)使わなくてもライフプランに影響がない資金や老後資金などがあてはまります。

余裕のあるお金なので、収益性=増やすことを考えて投資することができる資金です。

投資をするにあたって正しく理解しておきたいのが、「リターン」と「リスク」の関係です。リターンとは、金融商品から得られる期待収益のことをいい、プラスもあればマイナスもあります。また、リスクとは、一般的に、危険・損をするというイメージを持っている方も多いかもしれませんが、運用のリスクとは、金融商品の価格変動(ぶれ)の大きさを表します。ぶれが大きいものはリスクが高い、ぶれの小さいものはリスクが低いといいます。リターンとリスクは比例する関係にあり、一般的にリターンの高い商品は、リスクも高い(価格のぶれが大きい)傾向にあり、反対にリスクの低い(価格のぶれが小さい)商品は、リターンも低くなる傾向があります。金融商品のリスク(価格変動)要因はさまざまあるため、投資先を分散したり、投資する時期を分散して、リスクと上手に付き合うことが運用のコツといえます。

物価が継続して上昇していくインフレ時は、現金や預貯金の実質的な目減りを避けるためにも、物価上昇に負けない運用や資金準備をしておく必要があります。変動する金融商品は絶対に避けたいという方は、支出を減らすことや、収入を増やすことで、貯蓄を増やしていくこともできます。身近な預金や個人向け国債などの利回りも意識してみましょう。

森 朱美

ファイナンシャルプランナー(CFP®)