文化講座

iDeCo(個人型確定拠出年金)年単位拠出も可能に

iDeCoは、国民年金(基礎年金)、厚生年金などの公的年金に上乗せして給付を受ける私的年金のひとつで、2017年1月からは、企業年金を実施している企業の会社員や専業主婦、公務員を含め、基本的にすべての方が加入できるようになりました。掛金が所得控除になるため住民税や所得税が減るなど税制のメリットも大きいことから注目されています。iDeCoの掛金は毎月定額で拠出するのがこれまでのルールでしたが、2018年1月からは、拠出限度額を年単位(12月~翌年11月拠出、1月~12月納付)で管理できるようになり、回数も1~12回から選べるようになりました。

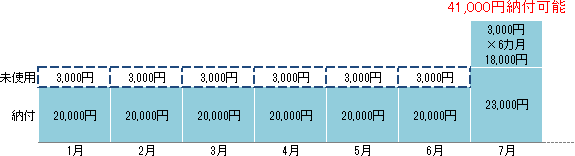

例えば、企業年金のない会社員の場合、毎月定額であれば月2万3000円、年間の限度額は27万6000円ですが、1月にまとめて27万6000円納付できるわけでなく、使わなかった分が積みあがっていく(前納ができない)しくみです。毎月2万円+ボーナス時の7月に上乗せして納付する例でみてみましょう。1月~6月まで毎月2万円(2万円×6カ月=12万円)納付していくと、毎月3000円×6カ月の1万8000円持ち越すため、7月は2万3000円+1万8000円の4万1000円納付できます。1月~11月まで納付0円であれば、12月に27万6000円納付することも可能です。

iDeCoは、毎月定額の掛金を拠出(納付は翌月)するのが基本的な取り扱いとなっているため、掛金を年単位で拠出したい場合は、事前に年間計画を設定し「加入者月別掛金額登録・変更届」を金融機関に提出する必要があります。

拠出の回数が少なくなると口座管理費用の一部が削減できますが、投資信託などを活用する場合は時間分散の効果にも配慮して検討しましょう。

森 朱美

ファイナンシャルプランナー(CFP®)

株式会社家計の総合相談センター