文化講座

先取貯蓄のススメ~財形貯蓄の活用~

人生には様々な資金が必要ですが、その資金を効率よく確実に準備するには「先取貯蓄」が王道です。つまり給与などの収入が入る際「まず使う前に貯蓄をして残った額で生活費などのやりくりをする」ということです。その際に勤務先にあれば活用したい制度が「財形貯蓄」です。ただ、申し込みの案内があってもよくわからないのでそのままにしている、という方もいるようです。そもそも財形貯蓄はどのような制度なのでしょうか。

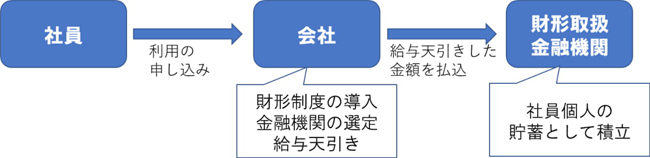

1.会社が社員の財産形成を支援する制度

財形貯蓄は、「勤労者財産形成促進法」という国の法律に基づき、会社が社員の福利厚生のために導入する制度です。会社が制度を導入していることが必要ですが、社員が会社に利用の申し込みをして、会社が毎月の給与支払いの際に給与天引きした金額を提携の財形制度取扱金融機関へ払い込み、社員個人の貯蓄として、金融商品へ積み立てをしていきます。

2.財形貯蓄は3つある

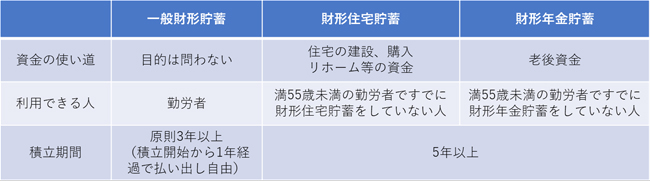

財形貯蓄には「一般財形貯蓄」「財形住宅貯蓄」「財形年金貯蓄」の3種類があります。それぞれ目的と利用できる人は以下のとおりです。

3.財形貯蓄を積み立てる商品

財形貯蓄を取り扱っている金融機関には、銀行・信託銀行・ゆうちょ銀行・信用金庫・労働金庫・生命保険会社・損害保険会社・金融商品取引業社などがあり、その金融機関によっても積み立てをする金融商品はさまざまです。会社によって契約している財形取扱金融機関は異なりますので、ご自身の会社で、どのような金融機関や金融商品が利用できるのか確認してみましょう。

4.財形貯蓄のメリット

財形貯蓄のメリットは、まず給与天引きで積み立てができることです。金融機関に出かけていく必要がなく、会社に申し込むことで簡単に給与天引きの先取貯蓄を行うことができます。

つぎに、「利子等に対して非課税」で積み立てができるということです。通常であれば利子等に対して約20%の税金がかかるところ、財形住宅貯蓄と財形年金貯蓄(一般財形貯蓄は非課税措置はありません)は利子等に対する税金が非課税で積み立てることができます。ただし、非課税で積み立てることができる金額には上限があったり、目的に該当しない引き出しの場合などは遡って課税されるという注意点があります。

同じ利回りであれば税金がかからない方が多くの利息等が受け取れることになりますので、うまく活用したいところです。

<非課税限度額>

財形住宅貯蓄と財形年金貯蓄を合わせて

- 預貯金など⇒元本550万円まで

- 保険など⇒払込保険料累計550万円まで

- 財形年金貯蓄については、保険商品の場合、払込保険料累計380万円まで

5.財形貯蓄の活用方法

家を買いたい、老後資金を貯めたい、などの目的があればそれにあった財形住宅貯蓄や財形年金貯蓄を活用してもよいですが、特に目的が決まっていないという場合は、非課税措置はなくてもまずは一般財形貯蓄を始めてみるとよいでしょう。

「お金を貯めたいけど、なかなか貯まらない」と思っている場合、悩でいるだけで時間が過ぎてしまい後悔する前に、給与天引きで積み立てることができる財形貯蓄を利用して、「先取貯蓄」する習慣を付けていきましょう。

石川 友紀

ファイナンシャルプランナー(CFP®)

株式会社家計の総合相談センター