文化講座

積立のススメ≪老後資金編 3≫

前回は、個人年金控除を活用した老後資金づくりについてお伝えしましたが、「確定拠出年金」にも同様の税制のメリットがあります。確定拠出年金とは、毎月掛金を積み立てて、その掛金を運用し、将来の給付額は拠出額とその運用実績によって決まる制度です。確定拠出年金には、企業年金制度として会社に導入されている「企業型」のほかに、会社に企業年金制度がない場合や個人事業者の方等が加入できる「個人型」があります。

「確定拠出年金」の税制のメリットは3つ。

1 『掛け金が全額所得控除(限度額の範囲内)』

年収300万円の会社員で毎月18000円を積み立てた場合、減税額は所得税・住民税を合わせて年間約3万円。(※所得税率5%で算出。所得や家族構成により税率は異なります)

2 『運用時の運用益が非課税』

一般の預貯金では利息に対して20%の税金がかかりますが、確定拠出年金の場合、運用期間中の運用益は課税されません。税金で差引かれるはずの金額も運用に回せますので、効率良く運用できます。

3 『受取時には一定の非課税枠があります』

受取時は、税制上「退職金」や「年金」扱いとなるため、退職所得控除や公的年金控除の対象となります。

このように税制面では大きなメリットがある「個人型確定拠出年金」ですが、注意点もありますので、事前に確認しておきましょう。

・受取時期と方法(原則60歳以降に受け取ります)

・コスト(取扱金融機関によって異なる手数料もあります)

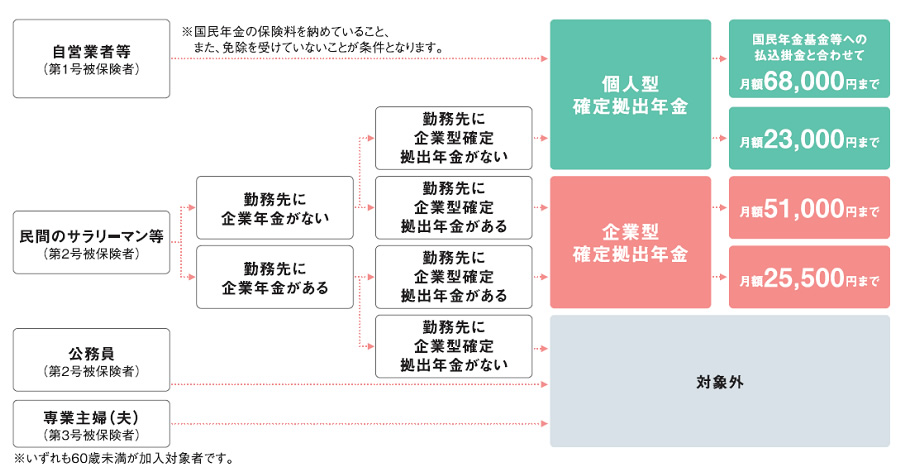

・加入資格と掛け金

(職業や勤め先の企業年金制度の有無によって加入できない場合や、毎月の掛け金の上限額があります)

≪加入対象者と拠出限度額≫

個人型確定拠出年金の加入申込み手続きは、銀行や証券会社などの金融機関を窓口にして行いますが、運営管理機関毎にラインナップされている商品(定期預金・保険商品・投資信託)やサポート体制、口座管理手数料も異なるので、加入前にはよく比較検討しましょう。

確定拠出年金は、複数の金融商品の中から、何をどのくらいずつ組み合わせて運用するかを自分自身で決める制度です。「自分で運用商品を選ぶのは難しそう」と感じる方もいらっしゃるかもしれませんが、途中で商品を変更することもできるので、金融商品の勉強をしながら、自分のペースで積み立てていくとよいでしょう。

森 朱美

ファイナンシャルプランナー(CFP®)

株式会社家計の総合相談センター