文化講座

地震に備えていますか?

関東大震災が起こった大正12年9月1日、この日は「防災の日」と定められ、全国各地で地震に対する取り組みが行われています。

各自でできる地震の備えとして、非常食の確保や持ち出しセットの準備、ハザードマップの確認、住宅の耐震性を上げるなどがありますが、もう1つの備えとして地震保険があります。

今回は地震保険について確認していきます。

地震保険のポイントは次のとおりです。

「地震保険は火災保険とセットで加入」

地震保険は、地震・噴火・これらによる津波を原因とする損害に対して支払われます。

火災保険に加入していても、原因が地震による火災なら保険金が支払われません。つまり、地震によって火災が起こって家が焼けてしまっても、地震保険に加入していないと補償されないのです。

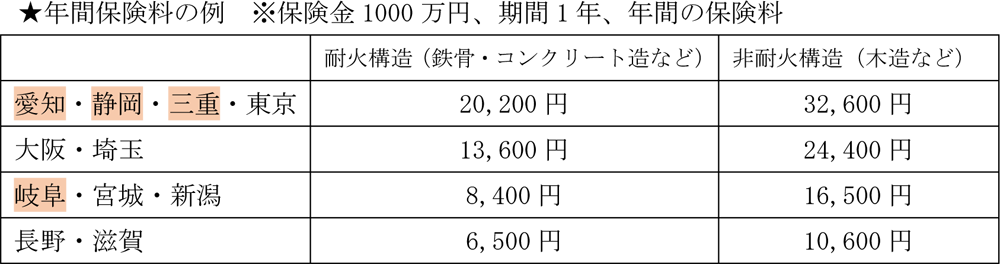

建物と家財はそれぞれ別に加入しますが、建物の保険料については、下記のように所在地と構造だけで決まります。(この保険料や補償内容は、国が責任の一部を引き受けているために、どの損害保険会社でも同一です)

「地震保険は火災保険の契約金額の30~50%までの範囲で上限あり」

例えば、建物2,000万円の火災保険なら、地震保険は30~50%の範囲なので、600万円~1,000万円の間で決めます。家財1,000万円なら300万円~500万円です。

限度額は決まっており、建物5,000万円、家財1,000万円までです。

上限額が決められているのは、大地震が発生した場合でも、確実に保険金を支払うためです。

そもそも地震保険金とは、無くなったものを全て補うものではなく、地震後の当面の生活を支える一時資金なのです。

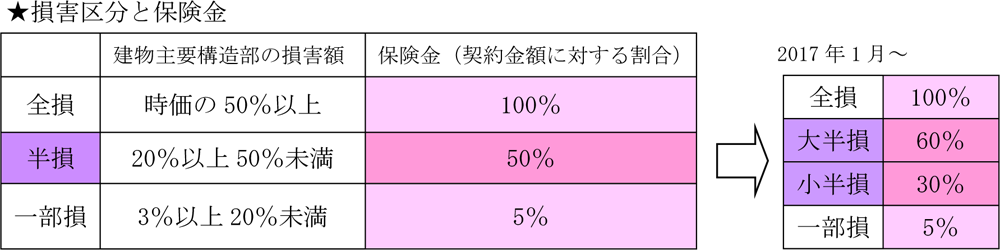

「損害の区分は3つだけ」

地震が発生した後、一刻でも速く保険金を支払うために、損害の区分はシンプルに「全損」「半損」「一部損」の3つに分けられて、保険金が支払われます。

この3つの損害区分が、2017年1月から4つになる予定です。

「割引制度あり」

耐震性が高い住宅なら保険料が安くなることがあります。

最大50%の割引率が適用されるので、確認が必要です。

地震保険は、昨年7月に全国平均で15.5%引き上げられましたが、また早ければ2016年秋以降、19%値上げされる見通しです。火災保険も今年10月から多くの損害保険会社で値上げされることから、これらすべてに加入するとかなり家計への負担が重くなります。

地震保険については、考え方や仕組みをきちんと理解した上で、加入するかどうか、加入するなら保険金額をいくらにするかを考えて、「我が家流」の地震の備えをしっかりと整えていきましょう。

宮田 かよ子

ファイナンシャルプランナー(CFP®)

株式会社家計の総合相談センター