文化講座

平成24年の年末調整

今年も残すところ2か月となりました。会社員や公務員などの給与の支払いを受けている方は、年末調整の書類がお手元に届く時期ではないでしょうか。

「年末調整」とは、毎月の給料や賞与などから源泉徴収された税額と、1年間の給与総額から算出した納めなければならない税額とを比べて、過不足を清算する手続きをいいます。

年末調整の対象となる給与所得者は、年末調整をすることで確定申告の手続きを取る必要がなくなるため、とても便利な制度です。(年収2,000万円超、医療費控除を受ける、20万円超の副収入がある場合など、一部、確定申告が必要な場合もあります)

年末調整をするにあたり「給与所得者の扶養控除等(異動)申告書」や「給与所得者の保険料控除申告書」などに基づいて各種の控除額を確定していきますが、このうち『生命保険料控除』の枠組みが昨年と変わっていますので、確認しておきましょう。

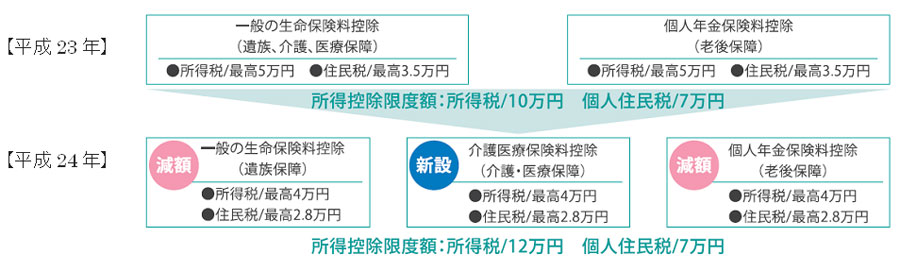

平成23年までの『生命保険料控除』には、「一般の生命保険料控除」と「個人年金保険料控除」の2つの枠がありましたが、平成24年から、「一般の生命保険料控除」「個人年金保険料控除」「介護医療保険料控除」の3つの枠となりました。

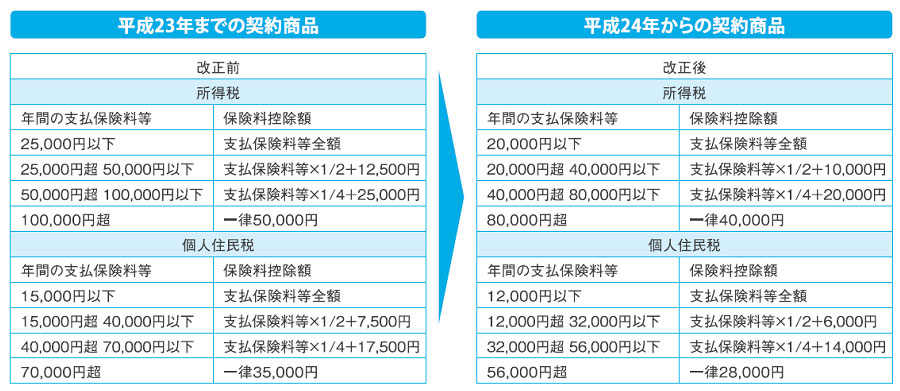

また、控除額や計算方法も、下記の通り異なります。

例えば、介護・医療保障の場合、以前に契約した平成24年1月1日以降の契約の場合は、新設された『介護医療保険料控除』が適用されますが、平成23年12月31日以前の契約は『一般の生命保険料控除』が適用されます。

そのため、保険会社から届く保険料控除証明書にも、平成23年12月31日までに締結した保険契約「旧制度適用契約」と平成24年1月1日以降に締結した保険契約「新制度適用契約」がわかるように記載されています。

「旧制度」と「新制度」の両方の契約がある場合は、控除額が変わってくる可能性がありますので、注意が必要です。

森 朱美

ファイナンシャルプランナー(CFP®)

株式会社家計の総合相談センター