文化講座

私がつくる 私の未来 iDeCo(イデコ)

9月16日、「個人型確定拠出年金」の愛称が「iDeCo(イデコ)」に決定しました。 選定理由は、

- 英語表記の individual-type Defined Contribution pension planの単語の一部から構成され、個人型確定拠出年金をうまく表している。

- 「イデコ」は親しみやすい響きで、小文字と大文字の交互の組合せが、スタイリッシュでおしゃれな印象を与えること。

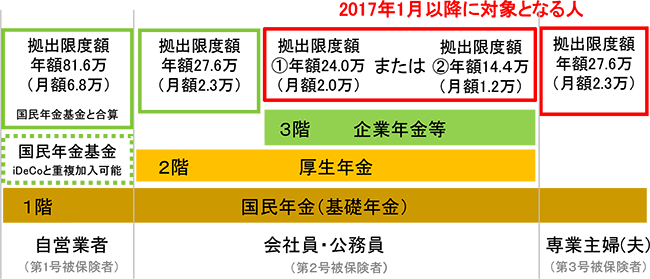

iDeCoは、国民年金(基礎年金)、厚生年金などの公的年金に上乗せして給付を受ける私的年金のひとつです。iDeCoの加入者は、これまで自営業者(第1号被保険者)や企業年金のない会社員に限られていましたが、2017年1月からは、企業年金を実施している企業にお勤めの方や専業主婦、公務員を含め、基本的にすべての方が加入できるようになり、注目されています。iDeCoの掛金は、加入者の状況の応じた「拠出限度額」があります。拠出限度額は、現在月額で設定されていますが、2018年1月以降は年単位で利用できるようになります。

企業年金等に加入している方のうち、①企業型確定拠出年金のみに加入している場合の拠出限度額は年額24.0万円(月額2.0万円)、②それ以外の方や公務員の方は年額14.4万円(月額1.2万円)です。企業型確定拠出年金を実施している企業は、規約でiDeCoへの加入を認めている場合のみ加入可能などのルールもありますので、企業年金等に加入している方は、お勤め先で企業年金等の内容を確認しましょう。

iDeCoの大きなメリットは3つの税制優遇ですが、原則60歳まで引き出すことができない点にも留意し、毎月の掛金を検討しましょう。掛金は5,000円以上1,000円単位で任意に設定でき、毎年4月から3月の間で1回のみ変更することができます。また、運用は加入者自身が行います。元本を保証する運用商品を選択することもできますが、受け取る額は運用成績により変動します。商品ラインナップや口座管理手数料などは、運営管理機関(金融機関)によって異なりますので、複数のプランを比較し、自分に合ったiDeCoに加入しましょう。

森 朱美

ファイナンシャルプランナー(CFP®)

株式会社家計の総合相談センター