文化講座

NISA活用のポイント

2014年1月から始まる少額投資非課税制度「NISA(ニーサ)」の口座開設が10月から開始されました。これから口座開設をしてみようかと検討している方も多いと思いますので、活用のポイントをみてみましょう。

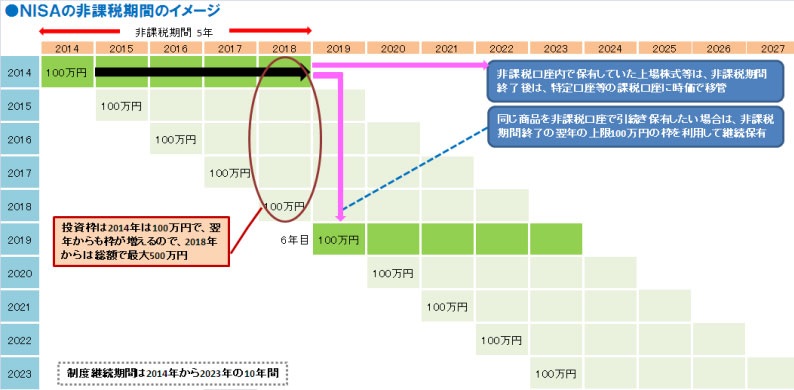

NISAは年間100万円の非課税枠までなら、上場株式や株式投資信託を購入して、その後5年間の値上がり益や配当・分配金に税金がかからないという制度です。

●口座開設のポイント

口座はすべての金融機関の中で1つの金融機関しか開設することはできません。また、非課税口座を作ったら、4年間は他の金融機関の口座に変更することもできません。

金融機関によって取り扱う商品や手数料など特徴もそれぞれ。NISAのような新しい制度は理解しづらいことも多くあるので、相談しやすさも金融機関選びのポイントです。

金融機関選びは投資の目的やスタイルなどから自分に合う商品やサービスがあるか十分な検討が必要です。

●投資初心者に利用しやすい商品選びのポイント

せっかく非課税で投資できるのだから投資をしてみようとNISAをきっかけに投資を始めるという方もいらっしゃるのではないでしょうか?

初心者の方にとっては、商品選びは頭をかかえるところですね。例えば上場株式への投資はどの銘柄をどうやって選んだらよいか迷う上にリスクは高くなります。

そんな投資初心者の方には投資信託が便利でしょう。投資信託はプロが投資判断をしてくれ、バランス型の投資信託などは複数の資産が組み入れられているので、分散効果も期待できます。主に株式に投資する投資信託の場合でも複数銘柄への分散投資が行われているので、個別の株式に比べてリスクが抑えられています。手数料や過去の運用実績なども忘れずに確認しておきましょう。

●100万円の非課税枠の使い方のポイント

1年間に100万円の非課税枠は、1回で100万円を投資しなければいけないということはありません。また、非課税枠は翌年に繰り越せないので、今年は利用しなかったので、来年は150万円を投資したいという使い方もできません。

1年間に100万円以内ならいつでもいくらでも投資できるので、月々の積立やボーナスなどの臨時収入があった際に投資することもできます。忙しく運用に手間を掛けられないという人は積立投資も利用しやすいですね。

●運用時の注意点

NISAは高い利益が得られるほど非課税のメリットはありますが、高いリターンの商品はリスクも高くなっています。高いリターンを求めすぎてリスクの高い商品で運用した結果、運用がマイナスになれば、売却益などが非課税になるメリットは生かせなくなります。

特定口座などとの損益通算もできないので、非課税期間途中で利益を確定することも考えておく必要がありそうです。また、途中で売却した場合は、再度NISA口座の枠で再投資はできないこともご注意ください。

●非課税期間終了時の注意点

非課税期間が終了したあとは①売却する ②翌年の非課税枠に移管(ロールオーバー)する ③課税口座へ移管する の3つの選択肢があります。

③の課税口座へ移管する際は、取得価額が時価で評価されることになるので、注意が必要です。非課税期間終了時点で損がでている場合、例えば100万円を投資して、非課税期間終了時に80万円になってしまった場合、課税口座への移管時の取得価額は80万円となり、その後100万円に値上がりして売却した場合に、当初の投資金額にもどっただけにもかかわらず、取得価額が80万円となっているため、20万円に課税されることになります。もしNISAを使っていなければ税金はかからなかったということになります。

NISAを使って非課税で運用できるのは大きなメリットです。運用状況を確認しながら上手に活用していきたいですね。

山田 志保実

ファイナンシャルプランナー(CFP®)

株式会社家計の総合相談センター