文化講座

資産形成にはiDeCoとNISA、どちらが有利?

「iDeCoやNISAを活用すると税制メリットを受けながら効率的に資金準備ができる」という話は様々な媒体で多く見かけるようになりました。でも実際にはどちらを使うのがいいの? と迷ってしまい、なかなか始められない・・・という方もあるようです。この2つの制度はどちらをどのように使うのがいいのでしょうか?いくつかのポイントで考えてみましょう。

- 資金の目的

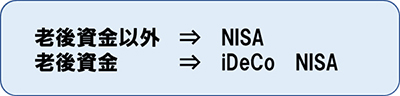

これからiDeCoやNISAを利用してみたい、と考えたらまずはその資金は何のための資金なのかを考えてみましょう。大前提としてiDeCoは老後資金を準備するための制度であり、積立を始めるとその資金は原則60歳になるまでは引き出して使うことはできません。そのため、60歳より前に必要となる資金を準備する目的ではiDeCoは活用できません。60歳より前に必要となる資金を準備するのであればNISAを利用しましょう。

- 税制メリットの違い

iDeCoの税制メリットは、掛金全額(上限あり)が所得控除になることと、運用収益に対する税金が非課税ということです。中でも掛金全額が所得控除になるメリットは大きく、仮に年間20万円の積立をiDeCoで行った場合、所得税と住民税を合わせて税率が20%の方は年間で約4万円も納める税金が少なく済むことになります。これに対してNISAは運用収益に対する税金が非課税になるメリットはありますが積み立てる金額が所得控除になることはありません。そのため、老後資金を貯める目的で税制メリットを最大限に活用するならiDeCoに軍配が上がります。ただし、そもそも専業主婦など所得がなく所得税や住民税を納めていない人は所得控除のメリットは享受できないため、税制メリットの面ではiDeCoもNISAも「運用収益が非課税」ということのみで変わらないということになります。 - 積立投資か一括投資か

iDeCoは基本的には一定額を積み立てるしくみです。NISAには①一般NISAと②つみたてNISAがありますが、②つみたてNISAは一定額を積み立てる制度です。つまり、今あるまとまった資金で一括投資したいという方にはiDeCoとつみたてNISAは向きません。そのような方は一般NISAを活用するとよいでしょう。一般NISAは年間120万円まで非課税で投資できる枠があり、120万円を一括で投資することも可能です。ただし、令和2年度税制改正により、現在の一般NISAの形は2023年末までで、2024年以降は新制度となります。新制度では、年間20万円の非課税枠でつみたてNISAと同様に積み立てをする部分と、年間102万円の非課税枠で現行の一般NISAと同様の投資を行える部分の2階建ての制度に変わります(つみたてNISAは現在と同様の制度で延長)。

- 利用したい金融商品は?

iDeCoと一般NISA、つみたてNISAではそれぞれ利用できる金融商品が異なります。特に上場株式への投資を行いたいという希望がある方は一般NISAを利用する必要があります。また、NISA(一般・つみたて)は投資の商品のみですが、iDeCoでは定期預金や積立型の保険商品も利用できます。それぞれ口座をつくる金融機関によっても利用できる金融商品は異なるため、ご自身がどんな商品を利用したいのか整理して、利用したい金融商品が選択できる制度や金融機関を選ぶことも重要です。●利用できる金融商品

iDeCo NISA つみたてNISA 定期預金

保険

投資信託 等国内外の上場株式

投資信託

ETF・リート一定条件を

満たした投資信託

ETF

| 所得控除 | 運用収益非課税 | |

|---|---|---|

| iDeCo |

◯

ただし所得がない人にはメリットにならない |

◯ |

| NISA つみたてNISA |

× | ◯ |

石川 友紀

ファイナンシャルプランナー(CFP®)

株式会社家計の総合相談センター