文化講座

「人生100年時代」の資産運用

■人生は、100年時代へ!?

2017年にベストセラーになった『LIFE SHIFT:100年時代の人生戦略』をご存知でしょうか?いよいよ人生は、100年時代の到来なのか!と、話題になりました。

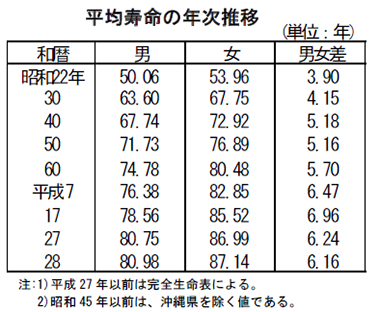

厚生労働省の平成28年簡易生命表によると、日本人の平均寿命は、男性が80.98年、女性が87.14年になり、年々上昇が続いています。(「平均寿命の年次推移」)

厚生労働省の平成28年簡易生命表によると、日本人の平均寿命は、男性が80.98年、女性が87.14年になり、年々上昇が続いています。(「平均寿命の年次推移」)

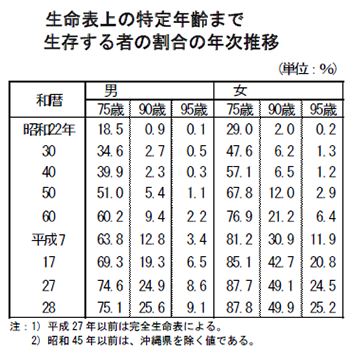

また「生命表上の特定年齢まで生存する者の割合の年次推移」によると、平成28年生まれの男性の90歳までの生存割合は、4人に1人(25.6%)、女性は2人に1人(49.9%)ですから、データ上でも、人生100年時代の到来を裏付けていることがわかります。

■100年時代には、2つの投資が大事!

■100年時代には、2つの投資が大事!

このような長い人生を迎えるためには、前向きな「投資」の必要性が増してきているように感じます。人生100年時代の投資には、主に2つの方法があります。

① 自己投資を考える

人生を豊かに送るための自己投資と言っても様々な方法があります。

まずは健康への投資でしょう。病気をすると、収入の減少、医療費の増加などが考えられます。また定年後も、元気に働くことができると、それだけお金の心配を減らすことができます。

その他、自分磨きの投資には、知識やスキル、友人などのネットワークなど、現役時代からリタイア後の生活をイメージして、早めに考えてみると良いですね。

② 投資(お金の運用力)の知識をふやし実行する

お金の運用力にも、様々な方法があります。長い人生を金銭面で豊かにするために、まず知っておきたいことは、「運用しながら取り崩す」という考え方です。

リタイア後の収入の柱は、一般的に国の年金です。平均的なモデル例で考えてみます。夫婦の年金受給額は約22万円/月(夫:厚生年金16万円、妻:国民年金:6万円で試算)。そこから、約15%を税金や保険料と想定すると、手取りは約18.7万円/月です。一方、総務省のデータから高齢世帯の生活費は約27万円/月です。と言うことは、毎月約8万円が不足するため、貯蓄から取り崩す生活に入るという現実が見えてきます。

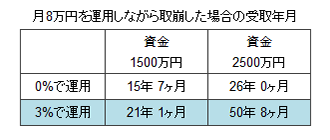

そこで、65歳から毎月8万円を取崩した場合を、試算してみましょう。

0%で運用しながらお金を取り崩すと、2500万円の資金は、26年後(91歳)に枯渇してしまいます。さらに医療費、インフレ(物価上昇)などが嵩むと、もっと早くお金が底をつくかもしれません。

一方、3%で運用ができれば、約50年ですから、かなり余裕をもってお金を使うことができます。このように、貯めたお金を長持ちさせるために、「運用しながら取り崩す」という考え方が大切なのです。

一方、3%で運用ができれば、約50年ですから、かなり余裕をもってお金を使うことができます。このように、貯めたお金を長持ちさせるために、「運用しながら取り崩す」という考え方が大切なのです。

また資金の大きさも大事です。0%で運用した場合、資金1500万を2500万円にふやしたとしても、約10年しか長く受取ることができません。 しかし3%運用できた場合だと、約30年近く長く受取ることができます。資金が多いほど、運用の効果が大きくなっていることがわかります。

リターンを大きくする投資だけではなく、運用資産を大きくし長持ちさせることにも意識しましょう。例えば、NISA、iDeCo、保険年金控除などの税制優遇をうまく味方にすると良いでしょう。

今は、月1000円もあれば投資をスタートすることができます。スタートできないことはないはずです。そして投資は、実際に実践してみて初めて気づくことが多いものです。100歳までの時間はたっぷりあります。焦らず、ゆっくりと大きくすることが大事なポイントです。

自分への投資と運用の力、2つの投資で、人生100年時代を前向きに迎えたいものです。

尾上 堅視

ファイナンシャルプランナー(CFP®)

株式会社家計の総合相談センター