文化講座

病気やケガ・働けないときのお金

夏も終わりに近づき、季節の変わり目は体調を崩しやすいので注意したいものですね。万一、病気やケガで入院したり仕事を長期間休むことになると、通院や入院にかかる医療費の負担や仕事を休むことで収入が減ってしまわないかなど、お金のことも気になるところです。万一のときにあわてることのないよう、まずは公的な保障を確認しておきましょう。

①健康保険制度会社員の健康保険や自営業者の国民健康保険など、日本では全国民がいずれかの健康保険に加入しています。毎月保険料を支払っているかわりに、病院で治療を受けたときに支払う金額は3割ですみます。

*70歳以上75歳未満2割(現役並み所得者は3割)、6歳(義務教育就業前)未満は2割、自治体によって異なります

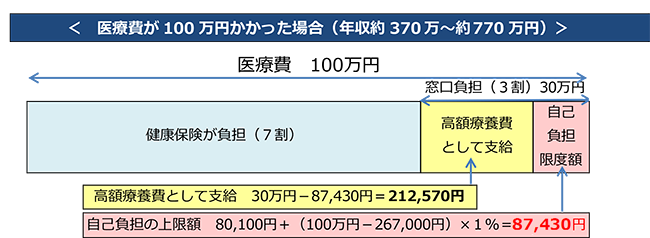

健康保険で自己負担が3割でも、手術や長期入院したときなどは自己負担が高額になることもあります。そのような場合にも負担が大きくならないよう、1カ月ごとに上限が設けられており、同じ人が同じ月に、同じ医療機関でかかった費用が所定の額を超えた場合に適用されます。

事前に加入している健康保険に「限度額適用認定証」をもらっておくと、支払いが自己負担限度額までとなり、立替える必要がなくなります。

ただし、先進医療などの治療を受ける場合は全額自己負担となります。また、差額ベッド代や食事代などの一部も自己負担です。

病気やケガで4日以上会社を休み、お給料が十分に受けられない場合は、最長で1年6カ月、「標準報酬日額」の3分の2を傷病手当金として受取ることができます。給与の支払いがあって傷病手当金より少ない場合は、差額が支給されます。また、自営業の方が加入する国民健康保険にはこの制度はありません。

このように公的な保障はさまざまあります。ご自身の保障を確認し、制度変更などにも注目しておきましょう。また、大手企業などの健康保険組合(組合健保)では、公的な保障に上乗せして独自に給付する「付加給付」がないかも確認しておきましょう。

森 朱美

ファイナンシャルプランナー(CFP®)

株式会社家計の総合相談センター