文化講座

「老後に2千万円」に振り回されないために!

2019年6月に金融庁の報告書が一例として示した「老後に2千万円が必要」という試算額は、大きな話題になりました。そもそも日本には、老後資金の土台として公的年金(社会保険制度)があります。しかしセミナーなどで直接お話しさせていただくと、「自分の年金を知らない」と多くの方がおっしゃいます。加入している年金制度がわかっていないから、年金が十分ではないという報道に振り回されて不安になる方がとても多いのです。もしもあなたがその1人でしたら、不安を解消するために、まずは自分の年金を知ることからはじめてみてください。

◆国の年金とは?

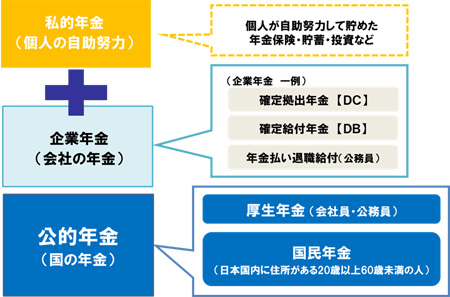

私たちの老後の収入は、一般的に公的年金(国の年金)、企業年金(会社の年金)、私的年金(個人の自助努力)の3本柱です。

【公的年金(国の年金)】

国民年金(老齢基礎年金)・厚生年金(老齢厚生年金)などがあり、現役時代の職業などによって、厚みが異なります。

【企業年金】

厚生年金に企業(会社)が上乗せする年金です。年金の内容や企業年金があるかないかは、勤務先によって異なります(公的年金ではありません)。

【私的年金】

公的年金や企業年金に上乗せするために、個人が自助努力して貯めた年金・貯蓄・投資などをさします。

◆自分の年金の調べ方は?

【公的年金(国の年金)】

加入している年金は、毎年誕生月に自宅に届く

「ねんきん定期便」で確認することができます。

50歳未満の方には「これまでの加入実績に応じた年金額」が、

50歳以上になると老後の「年金見込額」も記載されます。

またインターネットの「ねんきんネット」では、どの世代の方も将来受け取れる年金額をシミュレーション計算することができます。詳しくは、『日本年金機構』のホームページで確認してください。

【企業年金】

会社員の方は、自分の勤め先に企業年金や退職金の制度を直接確認してみましょう。早めに把握しておくと、将来の資金計画に役立ちます。

将来受け取れる年金は、人それぞれ異なります。ある程度の金額ベースで年金を知っておくと安心ですよね。公的年金や企業年金を金額で把握できると、自分が自助努力でいくら老後資金を準備すればよいのかも見えてきます。

「老後に2千万円が必要」という今回の報道を逆手にとって、これからは老後不安のニュースに振り回されないお金の知識を身につけていただきたい。その一歩が、自分の年金を知ることなのです。

参考サイト

・日本年金機構のホームページ

https://www.nenkin.go.jp/

堀之内 千津

ファイナンシャルプランナー(CFP®)

株式会社家計の総合相談センター