文化講座

パート妻の新たな『壁』

2018年から、配偶者控除などを満額受けられる年収の上限の引き上げが決まりました。

いわゆる『103万円の壁』を意識せずに、一層働いてもらおうというものです。

昨年は『106万円の壁』が話題となりましたが、103万円とか106万円とか、これらは一体何の金額なのか、税制改正の内容とともに確認していきます。

『壁』の数字には、配偶者控除などを受けられるかどうかの基準となる『税金上の壁』と、厚生年金や健康保険に加入するかどうかを判定する『社会保険上の壁』があります。

<税金上の壁>

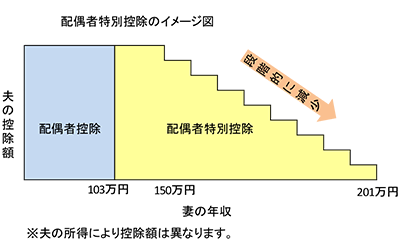

今年2017年までは、妻のパート収入が103万円以下でほかに収入が無ければ、妻の所得税はゼロで、さらにその夫は38万円の配偶者控除が、妻のパート収入が103万円超141万円未満の場合は配偶者特別控除が適用され、夫の所得税などが軽減されます。(配偶者特別控除の額は妻の所得によって段階的に減っていきます)

来年2018年から、パート妻の年収が150万円までなら、その夫は38万円の配偶者特別控除を受けられるようになりました。150万円を超えると、控除は段階的に減っていきます。

つまり、2018年以降は妻のパート収入が103万円以下でほかに収入が無ければ、夫に配偶者控除が適用されるのは変わりませんが、妻のパート収入が103万円超201.6万円未満であれば夫に配偶者特別控除が適用されることとなります。

例えば、夫の合計所得金額が900万円以下で妻のパート収入が103万円超150万円以下の場合、38万円の配偶者特別控除が適用されます。(配偶者特別控除額は妻の所得によって段階的に減っていきます。また夫の合計所得金額によっても金額が異なり、合計所得金額が1000万円を超えると適用はありません)

このパート収入とは、会社から支払いを受けた給与、賞与、各種手当、報酬など定期的な収入の総額です。

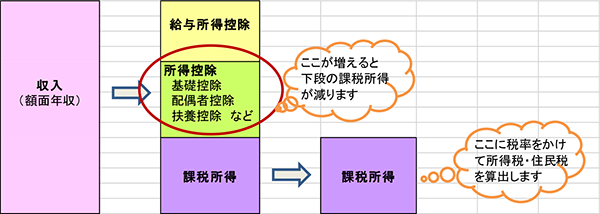

配偶者特別控除が適用される妻(配偶者)の収入が引き上げられたことで、夫の所得税などを計算する際に配偶者特別控除の適用を受けながら、妻の収入を増やすことができますが、103万円を超えれば、収入と同時に妻自身の税負担も増えていきます。

あくまでも夫の税金を減らせるということです。

<社会保険上の壁>

妻のパート収入が130万円未満であれば、妻自身で年金と健康保険料を払わなくてよい、つまり社会保険上で夫の扶養に入ることができる『130万円の壁』があります。妻の収入が130万円以上になると扶養から外れて、自分で健康保険料と年金保険料を払わなくてはなりません。

この社会保険上の収入とは、上記の収入に、通勤交通費等の非課税収入、失業給付なども加算されます。またこちらの収入は扶養認定を受ける時点から将来1年間の見込み収入となるため、注意が必要です。税金上の収入とは中身が異なります。

昨年10月から収入約106万円以上などの一定の条件を満たすと、パート先の健康保険と厚生年金保険に加入することとなりました。これが『106万円の壁』です。

(※この106万円には賞与、残業代、通勤手当などは含まれません。詳しくは、日本年金機構のHP参照)

この『106万円の壁』については、今後対象収入要件が下がるなど、適用が拡大する可能性が高いことも念頭に置かなければなりません。

よくわからないとモヤモヤしているなら、まずは、市町村窓口、勤め先、社会保険事務所などで相談することから始めましょう。『壁』に振り回されることはありませんが、このような税制改正時は、ご自身の働き方を見直すチャンスでもあります。

ご自身が大切にしたいもの、例えば家庭、キャリア、収入、生きがいなどをじっくり考えて、無理のない柔軟な働き方を見つけていきましょう。

宮田 かよ子

ファイナンシャルプランナー(CFP®)

株式会社家計の総合相談センター