文化講座

老後資金準備は時間を味方につけて早めにスタート

新しい年を迎え、「家計を見直して貯蓄をするぞ!」と決意を新たにされた方もいらっしゃるのではないでしょうか。特に昨年は「老後に2,000万円必要」と話題になり、自分で資金準備が必要だと改めて認識された方もいるでしょう。

しかし、2,000万円という大きな金額を言われて、そんな高額な資金は準備できないと諦めてしまっていませんか?

そもそも2,000万円必要かどうかは、個人毎の生活費や収入などによって異なるため、必ずしも2,000万円必要であるとは限りません。仮に2,000万円必要であったとしても、もしあなたが「老後なんてまだ先でどうなるかわからないからお金を貯めてもムダ」と思っているのであれば、そんな方ほど2,000万円はそれほど難しいことではないかもしれません。何故なら「老後なんてまだまだ先」という方ほど時間を味方につけることができるからです。

1.期間が長いと1回あたりの積立は少額でよい

まず、当然のことながら、積立期間が長ければ毎月の積立額は少額で済みます。単純に期間で割って考えると、2,000万円を目標とした場合、5年間で貯めるには年間400万円貯める必要がありますが、10年間で貯めるには200万円/年、20年間なら100万円/年、30年間なら約66万円/年、40年なら年間50万円です。

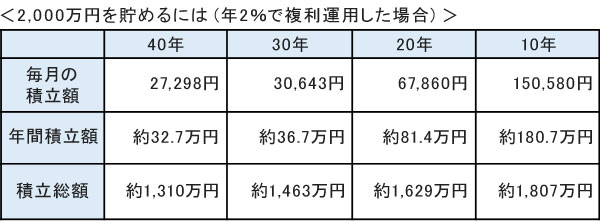

2.複利運用なら長期間で積み立てるほど元本は少額でよい

金融商品で運用していくことで収益(利息や分配金・配当金・値上がり益)が得られれば必要な積立額はさらに少なく済みます。複利とは運用して得られた利息などの収益を元本に組み入れて運用することです。つまり、利息が利息を生むということになり、積立総額や利回りが同じでも長期間になるほど大きく増えるのです。大きく増えるということはその分一回あたりの積立額は少なくても目標額に達することができるということです。

※1年複利、利息端数は切り捨て、非課税での試算

上表の例でみると、2%で運用できると2,000万円を貯めるために2,000万円は必要ではなく、長期間で積み立てるほど積立元本は少額で済むことがわかります。

3.積立期間は長い方がリスクと上手く付き合える

数%の運用利回りでも長期では大きく増やすことができ、少額の積立額で済むことはわかりました。しかし、現在の一般的な定期預金では0.01%程度の金利で数%の利回りも期待はできない状況です。少しでも増やすことを考える場合、やはり投資の商品を活用することも必要になります。ただ、投資の商品は変動があり、増えることもあれば減ってしまうこともあります。投資の世界にぜったいはありませんが、そういったリスクとも運用期間が長いことで上手く付き合うことができるのです。

例えば、5年間で資金を準備しようと考えた場合、2008~2009年にかけての"リーマンショック"のような金融危機が起こって大きく下落すると、数年では元の金額に戻ることも難しいかもしれません。これが20~30年など長期間かけて準備しているのであればそれほど慌てる必要はありません。逆に相場が下落しているときは安く買えるタイミングということも言えます。長期運用が前提ならその後に上昇するタイミングを待つことができます。実際に過去を振り返ると2009年に7,000円台まで下落した日経平均株価は現在(2019年12月)23,000円を超えています。

人生に必要な資金は、老後資金に限らず目標を定め計画的にコツコツ積み立てることが必要です。「まだ考えられない」「後でいい」と思っているうちにどんどん時間は過ぎていきます。上記の例では2,000万円の目標で試算しているため、40年で2%の利回りでも毎月2~3万円となり、そんなに貯められないからまだ始められないと思ってしまう方もいるかもしれません。そんな方は目標額にこだわらず、ご自身に無理のない金額からスタートしましょう。2万円が無理なら1万円、それも無理なら5,000円でも大丈夫です。ムダに過ぎてしまう時間を無くすためにも、少額からでもまずは始めてみましょう。

石川 友紀

ファイナンシャルプランナー(CFP®)

株式会社家計の総合相談センター