文化講座

どっちにする? NISAとつみたてNISA

NISAは、2014年から始まった少額投資非課税制度の愛称です。証券会社や銀行などの金融機関でNISA口座を開設して利用します。通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当金に対して約20%の税金がかかりますが、NISA口座内で購入した上場株式や株式投資信託などから得られる利益には税金がかかりません。

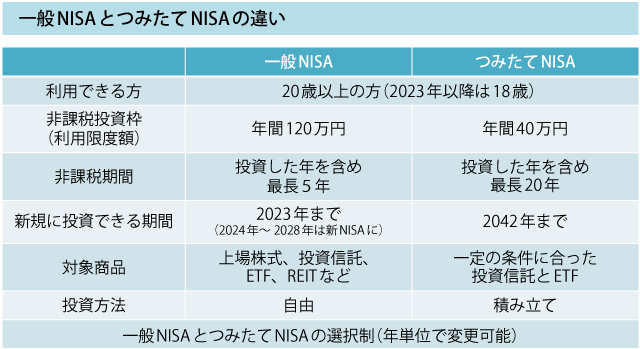

成年が利用できるNISAには、2014年からある(一般)NISAと2018年にスタートしたつみたてNISAがあり、同じ年に併用することができないため、どちらかを選択して利用することになります(年単位で変更は可能)。NISA口座を利用する際には、一般NISAとつみたてNISAの違いを確認しておきましょう。

つみたてNISAは名前のとおり、積み立てで投資をしていく制度ですが、2つの制度の大きな違いは、1年間で投資できる非課税投資枠、非課税となる期間、対象商品です。

一般NISAで1年間に利用できる投資枠は120万円ですが、非課税期間は最長5年間です。なお、2024年からは、2階建ての新NISAとなり、1年間の非課税枠は122万円までとなります。一方、つみたてNISAは、非課税投資枠は1年に40万円までですが、非課税期間は最長20年です。また、一般NISAでは個別株やREIT(上場不動産投資信託)、投資信託も幅広い商品に投資することができますが、つみたてNISAは、手数料が低水準で頻繁に分配金が支払われないなど一定の条件に合致した長期・積立・分散に適している投資信託とETFのみで、インデックス・ファンドが中心です。

個別株に投資したい、まとまった資金を一括で投資をしたいという場合は、つみたてNISAではできないため、一般NISAを利用することになります。非課税期間(5年)が終了した際に、保有している金融商品を翌年の新たな非課税投資枠に移管できるロールオーバーの手続きや、2024年以降の少し複雑になる新NISAのしくみも確認しておきましょう。

その点つみたてNISAは、しくみや利用できる商品など、とてもシンプルな制度です。一般NISAのようにロールオーバーのしくみはありませんが、2042年まで利用することができます。資産形成としてコツコツ投資をしていきたいという方には利用しやすい制度といえます。

利益が非課税になるNISAですが、損失が発生した場合には損益通算や損失の繰越控除ができないなどの留意点もあります。実際に購入することのできる金融商品も金融機関によって異なりますので、利用する金融機関で制度の詳細や商品について確認するようにしましょう。

森 朱美

ファイナンシャルプランナー(CFP®)

株式会社家計の総合相談センター