文化講座

新年度スタート 家計管理は給与明細の確認から

4月は新社会人が初めての給与を受取り自分自身で家計管理を始める時期です。また、新年度になり新たな気持ちで家計管理をスタートさせようと考えている方も多いでしょう。家計管理をするためにも収入の把握は必須です。まずは給与明細を確認することから始めましょう。

毎月受け取る給与明細ですが、口座に振り込まれる金額のみ確認して中身を見ていない方も多いようです。しかし、給与明細には家計管理に必要な情報が詰まっています。その内容をきちんと理解しておくことが大変重要です。

給与明細の書式は勤めている会社によってそれぞれ異なりますが、基本的に ①勤怠に関すること ②支給額 ③控除項目とその額 があります。それぞれの内容を確認していきましょう(勤務先によって各項目の名称や内容は異なります。)。

① 勤怠

出勤日数や欠勤日数、残業時間、有給休暇の残日数などが記載されています。自分の勤務状況と相違が無いかどうか確認しましょう。

② 支給

基本給、残業代、各種手当(役職手当、資格手当、家族手当、通勤手当 など)が記載されています。家計管理で予算を考える際は、繁忙期かそうでないかで金額が増減するような残業手当などは除いた額で考えるのが基本です。できるだけ毎月定額で支給される範囲で予算の割り振りを考えましょう。

また、この支給額の欄は③の控除項目が差し引かれる前の金額です。実際に口座に振り込まれるのは③の控除項目が差し引かれた後の金額となります。

③ 控除項目とその額

控除項目には大きく分けると、法律で給与から差し引くことが決まっている法定控除とそれ以外があります。

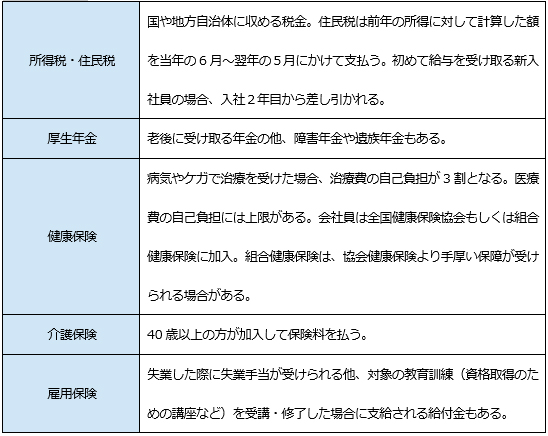

<法定控除>

これらの項目は自分で支払うかどうかを決められるものではありません。必ず給与から控除されるものなので、自分で使い道が決められる金額は法定控除の額を差し引いて把握しましょう。

<その他の控除>

勤務先によっては、組合費、財形貯蓄、持ち株会、DCのマッチング拠出の掛け金、団体生命保険などがその他の控除項目として記載されていることもあります。財形貯蓄や持ち株、マッチング拠出などは社員の資産形成のために会社が導入している福利厚生制度です。給与天引きで積み立てすることができ、税制面のメリットや、会社の補助が受けられる場合もあります。内容をよく理解して上手に活用していきましょう。団体生命保険は会社を窓口とすることで、個人で生命保険や医療保険に加入するより安い保険料で民間の保険に加入することもできます。利用できる会社であればこちらもうまく活用するとよいでしょう。

このように給与明細からは、自分が納める税金や公的な保険制度(社会保険)にどんなものがあるのか、会社で利用できる福利厚生制度にどのようなものがあるのかを確認することができます。公的制度や会社の福利厚生制度を知り、上手な家計管理や効率の良い資産形成につなげていきましょう。

石川 友紀

ファイナンシャルプランナー(CFP®)