文化講座

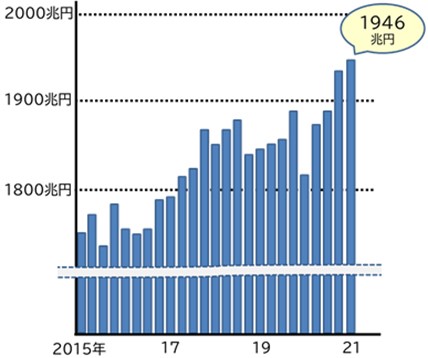

家計の金融資産、1946兆円

今年6月25日に日銀が発表した1~3月期の資金循環統計(速報)によると、個人の家計金融資産は1946兆円(3月末現在)で過去最高を更新しました。コロナ禍で個人消費が抑えられ預金が増えたこと、また株価の上昇により保有する株式や投資信託の評価益が膨らんだことなどの背景があるようです。

【図1】 家計の金融資産

出展:日本銀行「資金循環統計」(速報)より

この金融資産の内訳を見ると、「現金・預金」54.3%と「保険・年金など」27.4%で全体の約8割を占めています。一方、「株式・投資信託など」の投資商品は合計で14.3%。ゼロ金利下でも、現金・預金、そして保険・年金商品が根強く人気があるようです。

【図2】 家計の金融資産2021年3月末残高(兆円)と構成比(%)

| 金融資産計 | 1,946兆円 | 100.0% | |

|---|---|---|---|

| 現金・預金 | 1,056兆円 | 54.3% | |

| 保険・年金など | 533兆円 | 27.4% | |

| 株式等 | 195兆円 | 10.0% | |

| 投資信託 | 84兆円 | 4.3% | |

| 債務 | 26兆円 | 1.4% | |

| その他 | 52兆円 | 2.7% | |

出典:日本銀行「資金循環統計」(速報)より

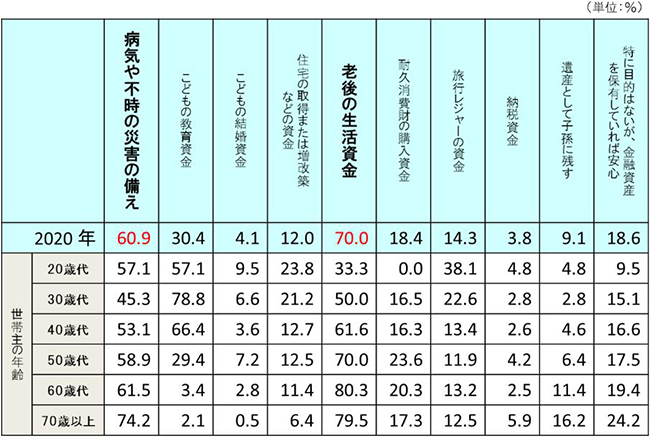

その理由の一つと考えられているのが、日本人の金融資産の保有目的です。金融広報中央委員会が実施した調査によると、目的は「老後の生活資金」70.0%が最も高く、次いで「病気や不時の災害の備え」60.9%と続きます。若い世代でも、この二つ(老後や万が一の備え)を重視している方が多いようです。

【図3】 金融資産の保有目的(金融資産保有世帯)(3つまで複数回答)

出典:金融広報中央委員会「家計の金融行動に関する世論調査」/2020年より

ではこの「老後や万が一の備え」を賢くプランニングするコツは何でしょうか?

それは、①国の社会保険制度(公的な保障)と②勤務先の保障を確認して、不足する部分を③自分で補う(自助努力)。この3ステップでプランニングすることです。

【図4】 主な不安項目の、マネープランの3ステップ(①→②→③)

| 不安項目 | ① 公的な保障 |

② 勤務先の保障 |

③ 自助努力 |

|---|---|---|---|

| 病気やケガ | 健康保険 | 健康保険の 付加給付など |

医療保障 |

| 障害時 | 障害年金 | 傷病手当金など | 障害保障 |

| 老後生活 | 老齢年金 | 企業年金 退職一時金 |

個人年金 iDeCoなど |

| 介護リスク | 公的介護保険 | 介護休暇 介護休業など |

介護保障 |

| 死亡リスク | 遺族年金 | 団体保険など | 死亡・遺族保障 |

日本には「老後や万が一の備え」をサポートしてくれる公的な保障などがあります。

金融資産選びに迷って、何となく現金・預金にお金を放置している方がいらっしゃったら、一度【図4】の一覧表を見つめて下さい。そして、あなたの金融資産の保有目的に該当する"不安項目"があれば、この3ステップを参考に、マネープランを見直してみて下さい。

堀之内 千津

ファイナンシャルプランナー(CFP®)

株式会社家計の総合相談センター