文化講座

低金利で住宅ローンの借り換えは今がチャンス!?

マイナス金利政策が継続中の現在、預金金利も住宅ローンの金利も史上最低の水準が続いています。預金の金利が下がるのは困りますが、住宅ローンを借りている方にとっては低い金利のローンへの借り換えのチャンスでもあります。

住宅ローンの借り換え効果の確認

住宅ローンの借り換えを検討する際、まず①ご自身のローンの現在の適用金利 ②現在のローン残高 ③残りの返済期間、などを確認しましょう。現在返済中のローンの適用金利と借り換えるローンの金利差が大きく、残高が多く、残りの返済期間が長いケースほど借り換えの効果は大きくなります。

実際の効果は個別のケースで試算してみる必要がありますが、その際には借り換えの際に必要となる諸費用(手数料・保証料・印紙税・登録免許税など)がどのくらいになるのかも確認しましょう。

借り換えローンの検討

借り換えローンの検討をする際、できるだけ金利は低い方がよいのですが、金利の高低だけでなく、その中に保証料や団体信用生命保険料が含まれるかどうかのチェックも必要です。例えば「フラット35」では保証料は必要ありませんが、団体信用生命保険料は金利とは別途負担することになります。民間の金融機関の場合、表示の金利の中に保証料や団体信用生命保険料が含まれるケースもあります。これらの条件によっては表示されている金利は低くても実際の負担は多くなるということもあります。

また、どの金利タイプへ借り換えるかも、検討が必要です。

- ①変動金利タイプ

金利は低いですが、一定期間毎に適用金利が変わるリスクがあります。残高が少なく金利上昇時にも対応しやすい方向きといえるかもしれません。 - ②固定金利選択タイプ

例えば10年固定のローンは変動金利とそれほど金利水準が変わらないか低い場合もあるため、10年間低金利が約束される10年固定を選ぶという考え方もあります。特に、残りの返済期間が20年を切っているようであれば今から10年間について低金利で固定できれば10年後に金利が上がっていたとしても残り数年で残高も少ない状況となっており対応がしやすいでしょう。 - ③全期間固定タイプ

返済残高が多く返済期間も長く残っているようであれば、リスクを減らすことを考えて長期固定ローンや全期間固定型の「フラット35」で借り換えてもいいかもしれません。

住宅ローン借り換えの例

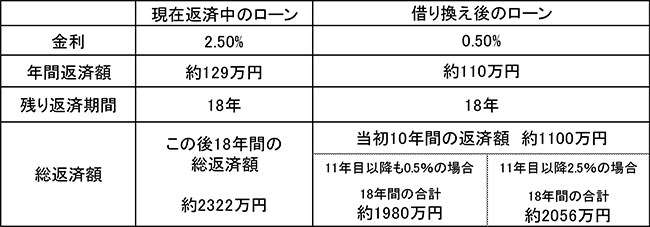

10年ほど前に、金利変動リスクを負いたくないと考え、長期固定のローンで借りた方の借り換え効果を試算してみました。

現在のローン

残高2300万円・金利2.5%・残返済期間18年

借り換えローン

10年固定0.5%(保証料・団信含む)

この例で借り換えをした場合、10年後に金利が2.5%に上がった場合でも総返済額で約266万円、18年間0.5%のままの場合で約342万円も差が出るため、借り換え諸費用がかかったとしても大きな負担軽減効果がありそうです。上記の例はあくまで一例で概算ですが、ご自身のケースでどのくらい負担軽減効果があるか試算してみるといいでしょう。無料で借り換えシミュレーションができるWEBサイトなどもあります。ただし、借り換え検討中に月が跨いだりする場合など、当初に試算したときと金利が変わってしまった、ということもあるかもしれませんので注意が必要です(金融機関によって毎月何日に金利が見直しされるかは異なります)。

石川 友紀

ファイナンシャルプランナー(CFP®)

株式会社家計の総合相談センター