文化講座

固定費の支出を見直す

前回は、家計の全体像をつかむ方法についてお話しました。

ライフイベント表やキャッシュフロー表で長期的な家計の流れを把握し、生活環境の変化によって家計を見直しすることが大切とお伝えしました。家計の見直しには、「支出を減らす」、「収入を増やす」、「お金にも働いてもらう=運用」という方法などありますが、今回は、「支出を減らす」方法について、考えてみましょう。

「支出を減らす」というと、日々の生活の中での変動費を減らそうと考える方もいるかと思います。例えば、お弁当とつい一緒に買ってしまうお菓子をやめよう、交通費を浮かすために2駅歩こうなど、考えたことはありませんか?もちろん、日々の生活でついつい使ってしまっているお金を見直すことも大切ですが、それよりも毎月決まって出ていくお金、すなわち固定費である、生命保険や住宅費、自動車関連費などに着目したほうが、効果が高くなります。

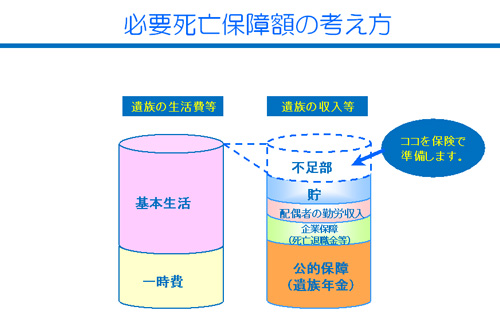

今回は、固定費の1つ、生命保険の見直しについてです。まずは、自分たちに見合った保障額か考えてみましょう。生命保険の保険金額をいくらに設定すればよいかは、世帯主に万一が起きた場合に必要になる遺族の生活費等から遺族が受け取ることができる収入等を差し引いて計算します。不足する部分を生命保険で補填するという考え方です。

生命保険の保険料は一般的に、設定した保険金額が高ければ保険料も高くなり、保険金額が低ければ保険料も安くなる傾向があります。この保険金額の設定をする際に、公的保障(遺族年金制度)や勤務先の企業保障(弔慰金)などを考慮に入れます。その上で、自分にとって必要な保障額を算出して保険に加入することで、保険金額が低くなり、結果、保険料ダウンにつながることがあります。

また、生命保険には貯蓄タイプと掛捨タイプがあります。自分が入っている保険がどちらのタイプなのか、また、両タイプが混在している保険なら、どのような比率で構成されている保険なのかを確認し、必要ならこの点も見直しをしてみましょう。

井口 奈保

ファイナンシャルプランナー(AFP)

株式会社家計の総合相談センター