文化講座

2020年からの基礎控除・給与所得控除

年末が近づき、会社員や公務員などの給与の支払いを受けている方は、年末調整をされたのではないでしょうか。「年末調整」とは、毎月の給料などから概算で源泉徴収された所得税額と、1年間の給与総額から算出した納めなければならない所得税額とを比べて、払いすぎていれば「還付」、不足していれば「納付」し、過不足を調整する手続きをいいます。

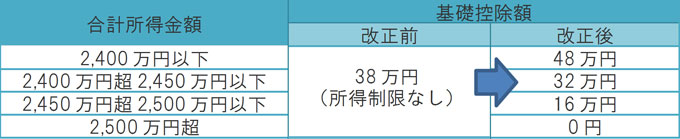

年末調整をするにあたり「給与所得者の扶養控除等(異動)申告書」や「給与所得者の配偶者等申告書」「給与所得者の保険料控除申告書」などに基づいて各種控除額を確定していきますが、2020年からは一律38万円受けられる「基礎控除」の控除額が48万円に引き上げられ、一方で高所得者については段階的に控除額が引き下げられます。

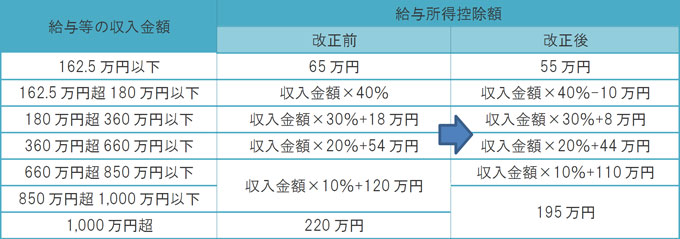

同時に給与所得控除も改正され、こちらは控除額が10万円引き下げられます。給与所得控除は給与などの収入金額により段階的に設定され、上限があります。これまでも少しずつこの上限が引き下げられ、今年までは収入金額が1,000万円超で上限額は220万円でしたが、2020年からは収入金額850万円超で上限額が195万円となります。

ただし、給与等の収入金額が850万円超であっても23歳未満の扶養親族がいる場合や、本人・同一生計配偶者・扶養親族が特別障害者である場合は、最大15万円の「所得金額調整控除」を受けることができます。

給与等の収入金額が850万円以下の場合は、基礎控除が10万円引き上げられる一方で給与所得控除が10万円引き下げられるため実質的には変化はありませんが、給与等の収入金額が850万円を超える場合は、所得金額調整控除の対象となる以外は負担増となります。

税金のしくみはたびたび改正されたり複雑な面もありますが、税金や社会保険料の負担が増えると、収入から税金と社会保険料を引いた手取り収入(可処分所得)が減少することになります。

長期的なライフプランにも影響しますので、毎年、確認しておきましょう。

森 朱美

ファイナンシャルプランナー(CFP®)

株式会社家計の総合相談センター