文化講座

確定拠出年金(iDeCo 企業型DC)の運用を見直そう①

確定拠出年金(iDeCo 企業型DC)は税制優遇があり効率的に老後資金が準備できる制度です。ただし、原則60歳になるまでは現金で引き出して受け取ることはできません。そのため、一度加入して運用商品を決めた後は60歳まで何もしなくていいと思っている方もあるようです。しかし、何もせずに60歳を迎えた時、想定したとおりの運用状況になっているとは限りません。受け取り直前になって目標額に達していないことに気づいて慌てることが無いよう、定期的に運用状況を確認して必要に応じて運用商品の見直しも行いましょう。

◎運用見直しの考え方

1.現状の確認

運用の見直しを行う際は、まず現状の運用状況を加入者WEBサイトなどで確認しましょう。退職金制度の一部として企業型DCが導入されている場合、「想定利回り※」が設定されている会社もあります。自分の運用利回りが想定利回りと比べてどうかということも確認しましょう。

※会社が想定している退職金額となるための運用目標の目安

2.今後の運用目標を検討

現状を確認したら、改めて確定拠出年金でいくら準備したいのか、今後どのような運用を行いたいのか検討してみましょう。その際、受け取りまでの期間や想定利回り、確定拠出年金以外の資産の運用状況なども含めて考えることが重要です。その上で運用商品の見直しを検討しましょう。

<考え方の例>

商品選択した時に想定した運用ができている ⇒ このまま商品の変更はしない

現状の運用だと想定利回りに達しそうにない ⇒ もう少し積極運用へ変更

もうすぐ受け取る年齢である ⇒ 積極運用から安定運用へ変更

◎商品変更の手続き

検討の結果、運用商品の変更が必要となった場合、変更の手続きは2つあります。それぞれの違いを理解しておきましょう。

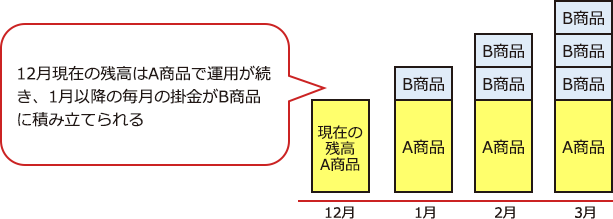

①掛金の配分変更/運用割合変更

毎月の掛金で購入する商品やその割合を変更する手続き。変更時点で貯まっている残高の運用商品は変更されない。

例)12月まではA商品に100%積み立てている

⇒1月の掛金からB商品100%へ配分変更

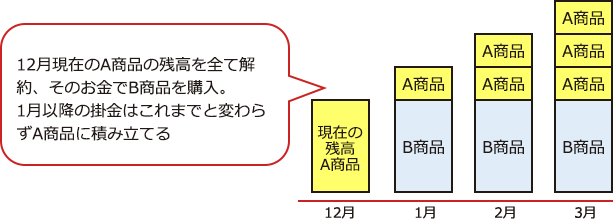

②スイッチング/運用商品預替

既に保有している商品の一部あるいは全部を売却して新たな商品を購入する。

例)12月まではA商品に100%積み立てている

⇒12月時点の残高を100%売却し、全てB商品へ預け替え

①と②はそれぞれ独立した別の手続きです。その時点の残高と今後の掛金の両方の商品を変更する場合は、両方の手続きが必要です。

<例>

これまで貯めた残高は今の商品のまま運用を続け、次回以降の掛金で購入する商品の変更をしたい ⇒ ①のみ行う

これまで貯めた残高もこれからの掛金で購入する商品も両方変更したい ⇒ ①②両方の手続きを行う

現時点での利益を確定し、元本確保型の商品へ預け替えたい ⇒ ②の手続きを行う(ただし、②のみだと今後の掛金で積立てる商品は変更されない)

手続き方法で不明点がある場合は、運営管理機関のコールセンターで確認しましょう。

石川 友紀

ファイナンシャルプランナー(CFP®)

株式会社家計の総合相談センター