文化講座

新しいNISAとiDeCo どちらをどう使う?

2024年から新しいNISAがスタートします。また、法改正が行われ企業型DCの加入者もiDeCo(個人型DC)の加入者となることができるようになっています。2つの制度はどちらをどのように利用したらいい?どちらを優先したらいい?と迷っている方も多いようです。今回はそれぞれの特徴のおさらいと、どんな人がどのように活用するとよいかを考えてみましょう。

1.特徴と違い

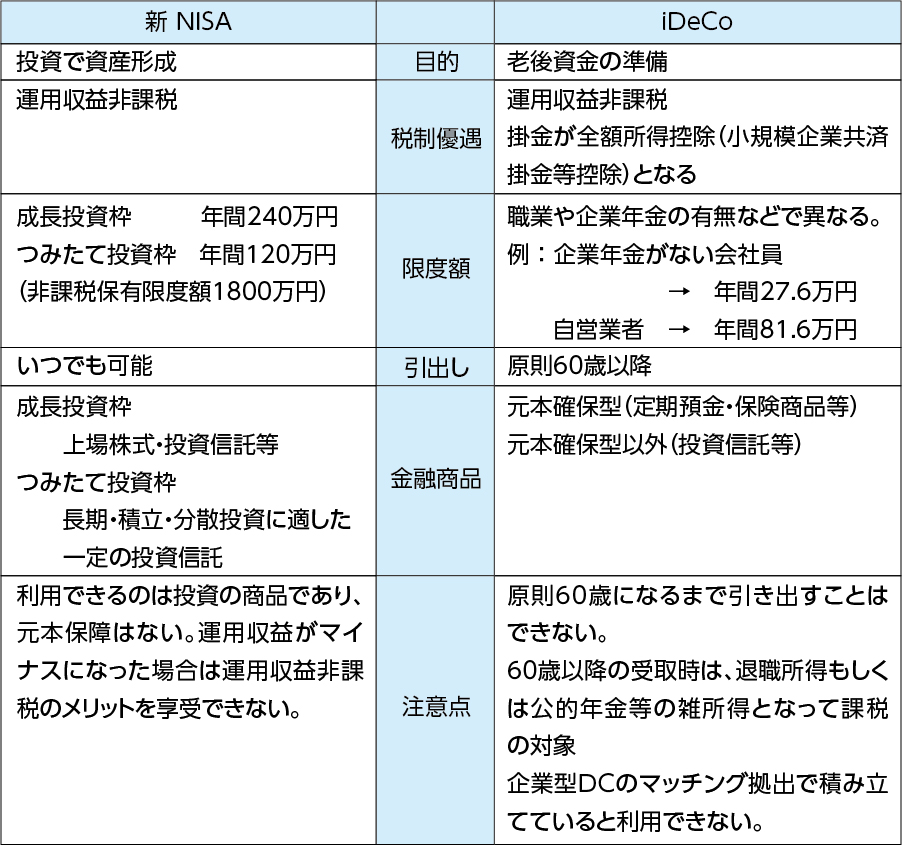

●NISA

NISAとは少額投資非課税制度の愛称で、簡単にいうと株や投資信託などへの投資で得られた利益に対して税金がかからないという制度です。NISAは金融商品を入れる入れ物のようなものでNISA自体は金融商品ではありません。

2024年からの新しいNISAは、非課税保有期間が無期限、口座開設期間が恒久化、非課税保有限度額も増額されたりと、これまでよりさらにメリットがあり使いやすい制度となります。

(詳細は第144回2023年4月「今年、NISAを始める方に!」を参照)

●iDeCo

iDeCoは個人型確定拠出年金の愛称で、自分で掛金を出し、自分で選んだ商品で積立てをして老後資金を準備する制度です。公的年金だけでは不足する老後資金を自助努力で準備することを国が応援するという趣旨で設けられています。掛金が全額所得控除となり、毎年の所得に課税される所得税や住民税が軽減されたり、運用で得られた収益に対しての税金が非課税となるなどの税制優遇があります。ただし、あくまで老後資金を準備することが目的の制度であるため、原則として60歳になるまでは引き出して使うことはできません。

2.活用例

① 60歳より前に必要となる資金を準備したいと考えている人

iDeCoはあくまで60歳以降に必要となる老後資金を準備する制度で、原則として60歳より前に引き出して使うことはできません。60歳より前に使う資金(教育資金や住宅取得資金など)を準備したいと考えている人はNISAを優先して活用しましょう。

②節税をしながら老後資金を準備したい人

iDeCoは掛金全額が所得控除となり給与などにかかる所得税や住民税が軽減されます。例えば、所得税と住民税合わせて税率が20%の人が、年間27.6万円積み立てた場合、27.6万円×20%=5.52万円の節税に繋がります。これに対して、NISAではこのような税金の軽減はありません。節税をしながら老後資金の準備をしたいと考える人はiDeCoを有効活用するといいでしょう。特に所得の高い方は税率も高く、節税効果は大きくなります。ただし、60歳以降で受給の際は退職所得や公的年金等の雑所得となって税金がかかるケースもあるため会社の退職金制度や公的年金の受給額も含めて確認が必要です。

③株式投資したい人

iDeCoで選択できる元本確保以外の商品は基本的に投資信託であるため、個別株への投資を行いたいと考える方はNISAを活用しましょう。なお、新NISAで個別株への投資が可能なのは成長投資枠となります。

④多くの金額を短期間で投資したい

2024年以降の新NISAでは、成長投資枠とつみたて投資枠を合わせて最大で年間360万円の投資が可能です。つまり最短5年間で非課税保有限度の1800万円(360万円×5年)を活用することができます。できるだけ多くの金額を短期間で投資したいと考える方には NISAの方が向いているといえるでしょう。

⑤勤め先に企業型DCのマッチング拠出がある

企業型DCのマッチング拠出とiDeCoはどちらか一方のみしか利用できません。iDeCoでは口座管理等は個人負担ですが、企業型DCでは企業負担のケースが多いため口座管理費などのコストを抑えたいという場合はiDeCoではなくマッチング拠出を利用した方がよいということに。ただし、マッチング拠出で拠出できる金額には上限があるため、その上限以上の金額を運用したいという場合はNISAを活用して積み立てるという方法があります。

石川 友紀

ファイナンシャルプランナー(CFP®)

株式会社マネースマート