文化講座

確定拠出年金の対象者拡大

平成28年5月に確定拠出年金法が改正され、来年1月からは加入対象者が広がり、

現役世代のほとんどの方が使える制度になります。

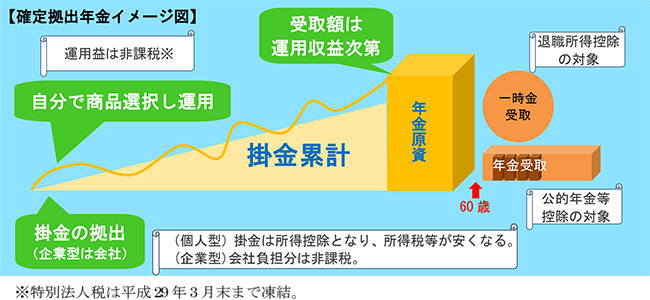

『確定拠出年金(DC)』とは、公的年金の上乗せとして、毎月積み立てながら、自分で選択した商品で運用しながら、60歳以降に年金や一時金で受け取る税制優遇のある制度です。

DCには、企業が制度を導入して従業員のために掛金を拠出する『企業型』と自営業者(農業者年金の被保険者、国民年金の保険料免除者を除く)や、企業年金のない企業の従業員などが加入して自分で掛金を拠出する『個人型』があります。

DCの最大のメリットは拠出時・運用時・受取時の税制優遇です。

①拠出時掛金は課税所得から差し引かれるので、所得税・住民税が安くなる

②運用益は非課税

③受取時には一時金は退職所得控除、年金は公的年金等控除の対象となり税金が安くなる

運用は運営管理機関が提示する運用商品から自ら商品を選ぶことになり、その掛金と運用収益により将来の受取額が決まります。

また、転職した際には年金資産を移換できるなどポータビリティもあります。

加入者は平成28年2月末時点で、企業型が約550万人、個人型が約25万人程度となっており、個人の継続的な老後資金準備の自助努力を支援するため、2017年から個人型に専業主婦や公務員、規約で定めた場合は企業型加入者も加入対象に加わることとなりました。

ただ、専業主婦は掛金が年間最大27.6万円まで拠出できるにもかかわらず、収入が少ない場合は、その掛金を所得控除する所得がないので、掛金が所得控除になるというメリットは使えないことや、管理手数料を含めコストがかかること、60歳まで引き出せないことなど考慮するべき点もあります。

運用時と受取時の税制優遇や、将来、企業に就職した際には、それまでの積立金を企業型に移して継続可能であることなどメリットもありますので、長期的な自分の老後資金準備のための選択肢の一つとして利用すべきかどうか是非検討してみてください。

DCを始める場合は、1人1口座なので、どの金融機関を利用するのかの選択も大切です。金融機関により手数料や扱っている商品も違うので、コストの比較や利用したい商品があるかどうかも検討してください。

これからは、老後資金を公的年金だけでは賄えない時代なので、DCやNISA(少額投資非課税制度)などをうまく利用しながら自己責任で自助努力していく必要性がどんどん高まっていきますね。

山田 志保実

ファイナンシャルプランナー(CFP®)

株式会社家計の総合相談センター