文化講座

カードの使い過ぎに注意!

私たちが生活する中で、カードは無くてはならないものとなってきています。

日本政府も2020年のオリンピック・パラリンピック開催に向けて、キャッシュレス化に向けた環境整備を進めているところです。

中でも、クレジットカード(月賦、掛買いを含む)の利用は、消費支出に占める割合が10年前に比べると6.5%から16.0%へと大幅に上昇しています。銀行のカードローンの貸付残高については、5年前と比べて約1.6倍に増加しています。<総務局、日本クレジット協会の統計より>

近年これらが多重債務の原因として問題視されています。

何が問題なのでしょうか?

■クレジットカードの問題

"クレジット"とは「信用」という意味で、「ショッピング」機能と、「キャッシング」機能を持っています。

「ショッピング」は、クレジットカードを提示することで、商品やサービスを先に受け取り、後で預金口座からの引き落としなどで支払う仕組みです。言い換えれば、クレジットカード会社に借金して買い物をしていることになります。

さらにクレジットカードは、分割払いやリボルビング払いにすることができるため、手数料(利息)とともに知らない間に借金が増えてしまうこともあります。

「キャッシング」は、お金を貸してくれる機能です。

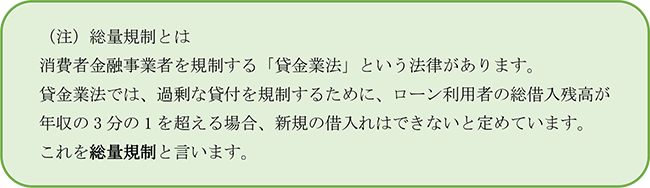

クレジットカードのキャッシングは、貸金業法による総量規制(注)の対象のため、年収の3分の1を超える借入があると新たな借り入れはできないという規制がかかります。

■銀行のカードローンの問題

銀行などが発行する、お金を貸してくれるカードのことです。金利は金融機関ごとに違いますが、14%~15%と消費者金融並みに高利なことが多いようです。ちなみに全期間固定金利型住宅ローンフラット35の最近の平均金利は1.3%前後なので、カードローンの金利がいかに高いかがわかります。

銀行は、貸金業法による総量規制(注)の対象外のため、貸付の制限がかからずお金を貸してくれます。

※2017年12月現在、あくまで各銀行の自主規制として、総量規制の取り組みを始めている銀行も出てきています。

様々なカードを使うには、それぞれのカードの仕組みをきちんと理解してから、計画的に利用することが大切です。

クレジットカードやローンカードによるお買い物を考えるなら、「今すぐ必要ですか?」「本当に欲しいものですか?」「貯めてから購入してはどうかな?」など、ちょっと立ち止まって考えてみてください。

キャッシュレス社会に向けて、しっかりとしたカード管理を行い、上手に使いこなしていきたいですね。

宮田 かよ子

ファイナンシャルプランナー(CFP®)

株式会社家計の総合相談センター