文化講座

ジュニアNISA ここに注目!

ジュニアNISAがスタートしたのは2016年ですが、ここにきて口座数が増えています。2021年3月時点での口座数は約50万件(金融庁 NISA・ジュニアNISA口座の利用状況調査)で、19年12月から約15万件の増加となっています。

今からジュニアNISAを始めるなら、ジュニアNISA終了後の手続きを確認しておくことが大切です。

1.ジュニアNISAのメリット

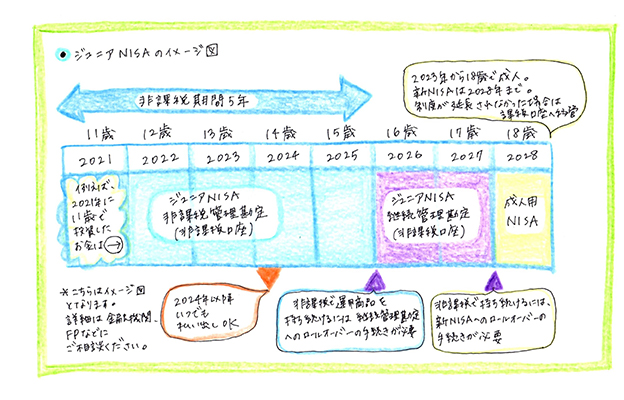

ジュニアNISAは、子ども、孫の将来に向けて親や祖父母等が資金を出して運用する資産形成の制度です。利用できるのは19歳(23年1月以降は成人年齢の引き下げで17歳)以下の未成年です。株式や投資信託などを購入し、配当や分配金、売却益を受け取る際は約20%の税金がかかりますが、この制度を利用すると非課税で全額受け取れます。投資できるお金は年間80万円が上限で、5年間非課税で運用できます。

当初は原則として18歳まではお金を引き出せませんでした。ジュニアNISA制度は23年で廃止(新規投資は23年末まで)されます。この終了する24年以降、いつお金を引き出しても課税されなくなりました。この「引き出しルール」の変更により、利用しやすくなったとジュニアNISAの口座数が増えているようです。

2.ジュニアNISAの注意点

① 24年以降はいつでも非課税で引き出せるといっても、引き出す場合はジュニアNISAで保有している商品はすべて払い出す必要があります。複数の商品を利用していた場合、解約時期は選べますが一部だけを払い出すといったことはできません!

② 23年までに投資したお金はお子さまが成人されるまで非課税で持ち続けることが可能ですが、決められた期日内にロールオーバーの手続きが必要です!非課税管理勘定から継続管理勘定への移行の手続きをしないと、課税ジュニア口座へ移行されてしまいます!

③ ジュニアNISAで教育資金を準備することも可能ですが、運用商品を売却するタイミングは難しいものです。教育資金は確実に必要なお金のため、万一の市場下落に備えて預金など元本確保型商品と分散して準備する、お金が必要になる前に売却しておきましょう。

またご両親がつみたてNISAで運用し、教育資金が必要なタイミングで運用益が出ていれば教育資金に充てるといった考え方も一つの方法です。

3.ジュニアNISAでマネー教育

ジュニアNISAでは値動きのある商品が対象であり、ロールオーバーの手続きが必要であることなどを考えると、お子さまのマネー教育のために利用するのもいいでしょう。

ジュニアNISAで運用していた商品は成人用NISAへの移行も可能です(新NISAは28年まで)。「〇歳から積み立てたお金が、今いくらになったよ」「こんな商品を利用しているんだよ」などとお子さまとお金について話し合うきっかけづくりになるのではないでしょうか。お子さまの成長とともに、お金の成長を感じることができ、経済のしくみを親子で学ぶことができるともいえます。

ジュニアNISAを利用しなくても、未成年の証券取引口座を開設すれば投資信託を積み立てていくこともできます。

両親や祖父母からのお金でお子さまに積み立てをしていく際には、将来の相続について頭に入れておきましょう。お子さまにお金を移転したいとのご希望があれば、贈与税は年間110万円まで非課税ですが、名義預金とならないように贈与契約書の作成、印鑑・通帳はお子さまが管理するなどが必要となります。

長期間の積み立ての中で、経済環境の変化とともに、制度の改正や税制の改正なども考えられます。1年に1回は、じっくりとお金について考える機会を持てるといいですね。

ジュニアNISAを利用する際には、「制度のしくみ」や「どのような商品で運用するか」などいくつかのポイントがありますので、金融機関、FPなどに相談し、十分に検討しましょう。

小泉 朱希

ファイナンシャルプランナー(CFP®)

株式会社家計の総合相談センター