文化講座

確定拠出年金(iDeCo・企業型DC)の改正

確定拠出年金は、公的年金に上乗せして活用する老後資金を準備するための制度です。会社や個人が拠出した掛金を自分で運用し、原則60歳以降に受け取るしくみになっています。今後の「加入可能年齢の引き上げ」「受給開始時期の上限延長」「企業型DC加入者のiDeCo加入要件の緩和」等の改正により、これまで以上に確定拠出年金を活用することができるようになります。主な見直しのポイントを確認しておきましょう。

確定拠出年金の主な見直しのポイント

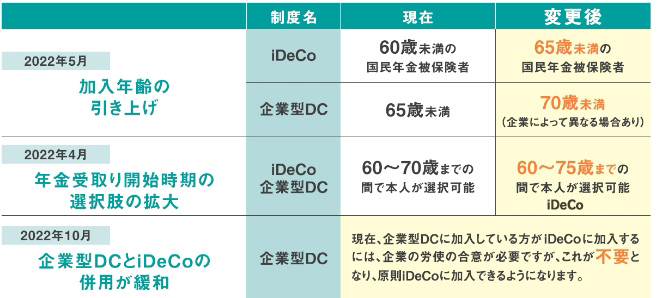

現在、iDeCoに加入できるのは、60歳未満の公的年金の被保険者ですが、2022年5月から65歳未満に引き上げられます。60歳以降も、厚生年金に加入して働く方や国民年金に任意加入する方は、掛金を継続して拠出することができ、老後資金を積み増すことができます。企業型DCは2022年5月から70歳未満まで可能となりますが、加入できる年齢は企業によって異なります。

確定拠出年金は、加入期間(通算加入者等期間)が10年以上あれば、原則60歳から受け取れるしくみですが、60歳ですぐに受け取らず、60歳~70歳までの間で自分の好きなタイミングで請求して受け取ることができます。この選択できる期間が、2022年4月から60歳~75歳までに拡大されます。受け取らずに運用を継続することで、運用期間中、非課税で運用できることはメリットですが、運用指図者として口座管理費の負担もあります。企業型DCでも個人負担になるケースがほとんどなので、事前に確認しておきましょう。

また、2022年10月からは、企業型DCとiDeCoの併用要件が緩和されます。現在、企業型DCに加入している方がiDeCoに加入するには、企業の労使の合意が必要ですが、2022年10月からこの要件なく原則加入できるようになり、企業型DCとiDeCoの併用がしやすくなります。ただし、企業型DCで加入者掛金を拠出(マッチング拠出)している場合には、同時にiDeCoに加入できません。利用できる掛金上限額などは企業年金の状況によりさまざまですが、企業型DCの掛金限度額が5万5000円の場合は、iDeCo2万円以内、併用合計5万5000円以内の範囲で利用できるようになります。

公的年金の受け取り開始時期も選択肢が拡大されます。公的年金の受給開始年齢は原則65歳ですが、本人の希望により60~70歳までの間で選択ができるようになっています。この選択肢が、2022年4月から75歳まで拡大されます。公的年金は、受給開始を繰り下げると1か月あたり0.7%、65歳から受給するのに比べ増額されます。

受取開始時期の選択肢の拡大により、リタイアメントプランニングの幅も広がります。今後の働き方やライフプランに合わせて、マネープランを検討してみましょう。

森 朱美

ファイナンシャルプランナー(CFP®)

株式会社家計の総合相談センター