お問い合わせ & 組合のご案内

組合のあゆみ

組合のあゆみ

組合は、共済金最高限度額を1,250万円とする生命共済事業の認可を監督官庁から受けました。

その結果、組合は、生命共済事業について、組合の生命共済事業と保険会社の団体定期保険との二階建ての制度をやめ、監督官庁から独自に認可を受けた事業を単独で行うことで、組合の主体性・独自性がより一層発揮できるようになりました。

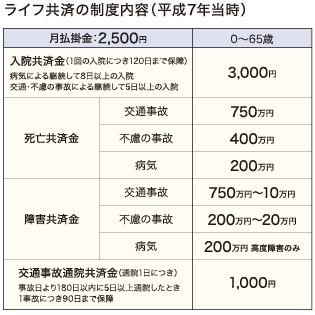

そこで、高齢化社会の急速な進展による国民医療費の増大、差額ベッド代・付添看護費用等の健康保険適用外の費用の増大を背景に、医療分野における自助努力の必要性が認識され、さらに、健康保険制度による本人一部負担制により、医療保障ニーズが急速な高まりをみせていたことから、組合は医療分野における保障の開発に着手し、病気による入院保障と死亡保障に特化した「ライフ共済」の普及を開始しました。

一般的に保険契約は、死亡保険などが支払われる主契約の部分と、その主契約の実態や契約者の要望に合わせるため、主契約を補充し病気やけがに対する入院給付金などが支払われる特約の部分から構成されます。

特約については、主契約に付加して自由に選択できる部分であることから、より多くの特約を付加することで、万一の際に経済的な安心を得ることができますが、現実として保険料も高額になり、契約も複雑になります。

これに対してライフ共済は、できる限りシンプルで分かりやすいしくみにすることを前提とするため、「基本契約」「災害特約」「疾病入院特約」「交通災害保障契約」などの複数の契約をあらかじめ組み合わせ、「病気」「けが」「交通事故」による「死亡」「入院」などに対し最も基礎的で効率的な備えができるようになっています。

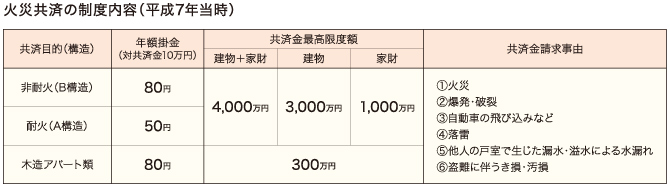

また、火災共済においては、空き巣などの窃盗事件の被害が増加していることから、「盗難に伴うき損・汚損」に対する保障を、新たに加えました。

組合の根拠法である消費生活協同組合法において、第一条の目的に「この法律は、国民の自発的な生活協同組織の発展を図り、もって国民生活の安定と生活文化の向上を期することを目的とする。」、また第九条の最大奉仕の原則に「組合は、その行う事業によって、その組合員及び会員に最大の奉仕をすることを目的とし、営利を目的としてその事業を行ってはならない。」と定められています。

つまり、組合員が自由意志により、自ら進んで、消費生活協同組合に加入し、その事業を利用し、組合の運営に協力することができるよう、これに適した事業運営を行うことが重要であり、また、組合自身の利益を図ることが目的ではなく、組合員の生活の文化的経済的改善向上に最大の奉仕をすることを目的としているところに組合と営利会社の事業経営の差異があります。

このことから、組合は、組合員が自ら判断し、加入できるような制度、すなわち

(1)しくみがシンプルでわかりやすく、契約者に間違った理解・認識を与えないこと、

(2) 組合員の意見が反映され、組合員のニーズに即していること、

(3)付加掛金率をできる限り低く抑え、掛金を安くし、経済的弱者にとって有利な制度を実現すること

を経営理念とし、その実現に渾身の力を注いでいます。