お問い合わせ & 組合のご案内

組合のあゆみ

組合のあゆみ

経済の目覚ましい発展によって、所得の増加や国民生活水準の向上が図られ、所得の平準化や地域格差の縮小が進み、県民の意識や価値観は、生活にゆとりと生きがいを求めるようになりましたが、急激な経済成長のもたらした種々のひずみが問題となり、保障制度の充実が強く要請されるようになりました。

産業技術の飛躍的発達は、日常生活に多くの利便をもたらしてきました。

しかし、その半面、交通事故の多発、公害の激化、大規模事故の危険性の増大などを招き、県民の生命や健康が損なわれる度合も一段と高まってきました。

自動車は、都市、農村を問わず、日常生活上不可欠な交通手段となり、自動車の急激な増加によって、交通渋滞が慢性化、自動車の排出ガスなどの交通公害が深刻化しつつあり、生命、身体の安全に対する保障への関心があらわれてきました。

一方、輸出の減退、内需の不振などが続き、景気回復の足取りは重く、雇用情勢にも影響を及ぼし、雇用不安と物価高を反映して労働運動、消費者運動等も活発に行われました。

このような状況の中、組合は火災共済と同様にお互いの助け合いにより、お互いの命と暮らしを守る生命共済事業を実施し、制度による被災者救済を行う必要性を痛感し、昭和47年から、実施の方法・手続き内容など細部にわたる検討を始めました。

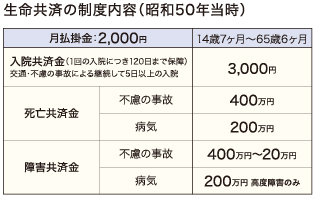

経済の高度成長にともないインフレが進行するとともに、消費生活水準の向上による貯蓄余力の低下、核家族化の進展により、少ない負担で大きな保障をというニーズが高まっていたことから、保険料が安く、しかも年齢に関係なく無診査、一律掛金、一律保障のシンプルでわかりやすい団体定期保険に着目し、日本団体生命保険株式会社(現アクサ生命保険株式会社)と代理店方式による全面受委託の形態で契約し、組合の組合員を所属員とする団体定期保険の募集業務を昭和50年に開始しました。

このことにより、組合は火災共済と生命共済を併せて実施する総合的な活動体制を整えるに至りました。

また、組合は、契約者の掛金払込みにかかる手続きの負担が軽減され、現金の盗難や紛失の防止による安全性が向上すること、さらに組合の負担する手数料が廉価であり、組合の掛金集金回収事務の合理化による集金コストの削減や共済契約更新による継続率の向上が期待できることから、共済契約にかかる掛金の払込みに東海銀行(現三菱UFJ銀行)、名古屋相互銀行(現名古屋銀行)、岡崎信用金庫の「預金口座振替」が利用できるようにしました。