お問い合わせ & 組合のご案内

組合のあゆみ

組合のあゆみ

昭和48年末のオイルショックを契機として生じた各種の経済的不均衡は、その後徐々に改善され、生活水準も安定的な向上へと向かいました。

民間設備投資、個人消費等に支えられて景気は回復し、雇用情勢も明るい兆候がみられるようになりました。

さらに、平均寿命の伸びや出生率の低下傾向が今後とも続けば高齢化社会への進行の速度が早まることになると予測され、高齢化社会への備えと対応についての関心は強まっていきました。

このような諸外国に例を見ないスピードで到来する高齢化社会を安定した活力ある福祉社会にしていくため、保障のシステムをいかにして変革させていくかが課題となってきました。

将来に向かって安定的、かつ効率的な制度の運営を図るためには、共済金と掛金の両面における公正の確保を図り、共済金は確実で迅速な支払いが行われるよう効率化を推進すること、また、掛金においては今後高齢化にともない増大する医療費の負担に対応して、負担能力に見合った適正な保障が行われるようにすることが重要になります。

こうした認識から、共済制度が今後進むべき方向について、県民の生活の動向などにも留意しながら検討を加え、組合の主体性、独自性を発揮させるために、組合は、県から独自に認可を受けた生命共済事業と保険会社から全面委託を受けた団体定期保険の二階建ての制度として生命共済事業を開始しました。

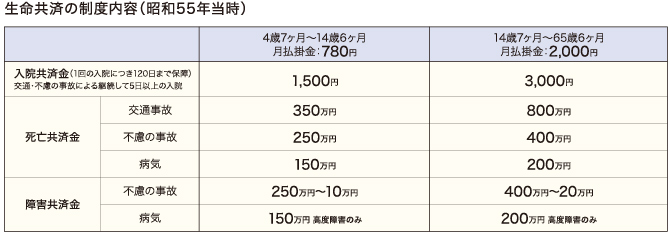

団体定期保険は、団体の所属員(または従業員)を被保険者とする保険であったため、被共済者となる組合員の年齢の範囲を15歳以上に限定していました。

しかし、組合はそもそも家族を中心とする地縁的な組織であること、さらに組合員からその子供を対象とする共済を要望する声が起きたことをかんがみ、5~14歳を対象とした子供共済を新設しました。