お問い合わせ & 組合のご案内

組合のあゆみ

組合のあゆみ

社会経済状況の変化や、昭和40年代の経済の高度成長をつうじて、県民の生活水準が高くなってきたことにともない、保障水準の引き上げを望む声が聞かれるようになりました。

昭和43年の住宅建築費(土地代を除く)は、年収の2.1倍でしたが、昭和50年には2.9倍になることが確実になってきました。

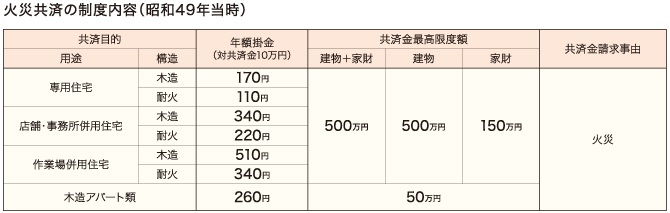

火災共済共済金の最高限度額の100万円は、住宅価額などが所得の伸びを上回る状況を考慮すると低額でした。

また、加入人数および共済契約高の増加、耐火構造建物の増加、または都市計画にもとづく街区の整備、消防体制の充実などによる火災危険の減少にともなう共済金支払率の安定化など、掛金を引き下げるために必要な条件が整いました。

さらに共済金最高限度額や掛金が、昭和42年以来、見直されていないことから、組合は共済金最高限度額を500万円に引き上げ、共済金10万円当たりの年間共済掛金額を110円~510円に引き下げました。

ところで、火災保険は、保険事故による経済的な損失を補うことを目的とし、個々の保険の目的が罹災した場合に発生しうる「経済的損害の最高限度額を評価の基準(保険価額)」とし、長年の慣行として「未評価保険主義」を採用しています。

すなわち、保険事故が発生した後において、保険価額を正しく評価して、保険金算出の基礎とする考え方です。

火災保険が「未評価保険主義」を採用している理由は次のとおりです。

つまり、契約締結後に保険価額が高騰すると、保険価額と保険金額が等しかったはずの契約も、実際の損害額に対して「保険金額/保険価額」の割合で支払われる比例填補の適用を受けることになり、保険金額の全部は支払われないことになります。逆に、保険価額が下落した場合には、保険金額が保険価額を超過する部分は無効となってしまいます。

こうしたケースを回避しようとする場合、事前に保険価額を協定することが必要になります。

これに対して、共済は、組合員の生活の共済を図ることを目的とし、個々の掛金を廉価に抑えるために、「経済的損害額に関係なく一律に一定額の評価基準」を用いていますので、契約締結の際、組合が定める共済価額により共済契約者と協定し、万一共済の目的である住宅が全焼した場合には、契約した共済金の全額が無条件で支払われることになります。

このことが、シンプルでわかりやすい共済制度の構築に大きく貢献しています。